一、一周市場綜述:

1、一周國內主要現貨價格

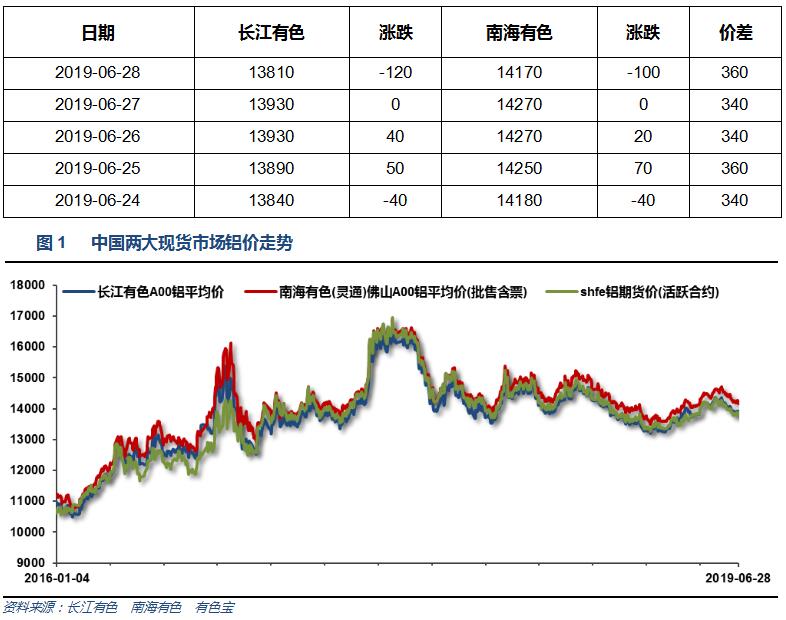

本周現貨價格繼續下滑,企業面臨年中結算,市場成交一般,周末價格下跌後下遊接貨積極。

2、一周相關市場表現

本周期現貨價格集體回落,基差方面,長江升水回落至基本平水,南海升水回落至400以內

本周滬鋁震蕩盤跌,倫鋁震蕩回升,滬倫比至7.70左右

3、每周庫存變化

鋁錠庫存下降至106.7萬噸,鋁棒庫存回升至8.3萬噸。現貨去庫存進展放緩

二、一周要聞回顧:

1、【鮑威重申美聯儲將密切關注信息,並採取適當行動】 美聯儲主席鮑威爾:現在的利率比過去低,且可能會繼續低下去。當經濟下滑時,利率會降至接近0的水平。 在不確定性加劇的背景下,FOMC的基準前景依然樂觀。

【票委布拉德:7月降息50個基點可能太過了】 美國聖路易斯聯儲主席布拉德(2019年享有FOMC投票權):如果美聯儲7月降息50個基點的話,可能有些太過了。 當前的情況不需要降息50個基點。 6月維持利率不變使得7月降息的可能性相當大。美國第二季度和下半年經濟增速可能都會放緩。 希望美聯儲採取的行動能夠使收益率曲線擺脫倒挂。

美國5月耐用品訂單月率下滑1.3%,預期下滑0.1%,前值下滑2.1%。美國5月扣除運輸的耐用品訂單月率增長0.3%,預期增長0.1%,前值增長0%;美國5月扣除飛機非國防資本耐用品訂單月率增長0.4%,預期增長0.1%,前值下滑1%。

美國5月成屋簽約銷售指數同比 -0.8%,預期 0.4%,前值 0.4%。美國5月成屋簽約銷售指數環比 1.1%,預期 1%,前值 -1.5%。

美國6月22日當周首次申請失業救濟人數 22.7萬人,預期 22萬人,前值 21.6萬人。美國6月15日當周續請失業救濟人數 168.8萬人,預期 166.5萬人,前值 166.2萬人。

美國一季度核心個人消費支出(PCE)物價指數年化季環比終值 1.2%,預期 1%,初值 1%。美國一季度個人消費支出(PCE)年化季環比終值 0.9%,預期 1.3%,初值 1.3%。

美國5月核心PCE物價指數同比1.6%,預期1.6%,前值1.6%;環比0.2%,預期0.2%,前值0.2%。美國5月PCE物價指數同比1.5%,預期1.5%,前值1.5%,環比0.2%,預期0.2%,前值0.3%。

美國一季度GDP平減指數年化季環比終值 0.9,預期 0.8,初值 0.8。

2、歐元區6月份核心CPI同比上升1.1%;預期為1.0%。 歐元區6月份CPI同比上漲1.2%,符合預估中值。

3、【前5月規模以上工業企業利潤同比下降2.3%】統計局:5月全國規模以上工業企業利潤總額同比增長1.1%,增速由負轉正(4月份為同比下降3.7%)。主要裝備制造業、煤炭行業利潤回暖。高技術制造業、戰略性新興產業利潤增速由負轉正。

4、中國5月氧化鋁進口量為60,000噸,亦與前月持平。1-5月氧化鋁進口量為27萬噸。中國5月廢鋁進口量為18萬噸,同比增加57.8%。

三、期貨價格分析:

四、下周鋁價分析:

本周現貨價格繼續下滑,企業面臨年中結算,市場成交一般,周末價格下跌後下遊接貨積極。

行情圖表來看,本周現貨價格繼續下滑,企業面臨年中結算,市場成交一般,周末價格下跌後下遊接貨積極;本周現貨價格繼續下滑,企業面臨年中結算,市場成交一般,周末價格下跌後下遊接貨積極

宏觀面來看,近期中美經濟數據整體不佳,美聯儲持續釋放降息信號。貿易戰談判持續進行,G20會議多國領導人會面令人期待。行業基本面來看,汽車產銷繼續斷崖式下跌,房地產保持增速緩慢回落,下遊消費疊加淡季效應明顯減弱。供應端期現貨庫存降速趨緩,產能產量增速穩定。行業基本面呈現供需雙弱的松平衡狀態。期貨盤面來看,滬倫鋁本周嘗試反彈後衝高回落,暫時未能確認突破近期下跌通道。下周鋁價料繼續偏弱盤整,僅供參考。