一、一周市場綜述:

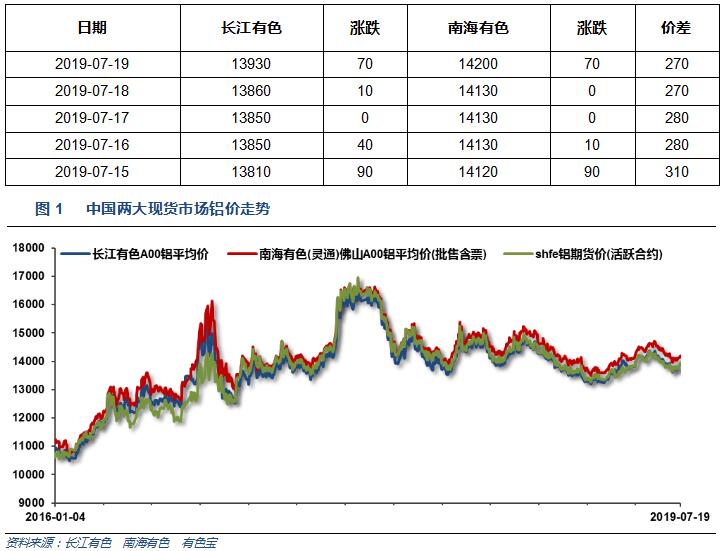

1、一周國內主要現貨價格

本周現貨價格結束連續回落,小幅回升,但繼續保持14000之下。進入消費淡季,中遊出貨積極,下遊企業按需採購為主。

2、一周相關市場表現

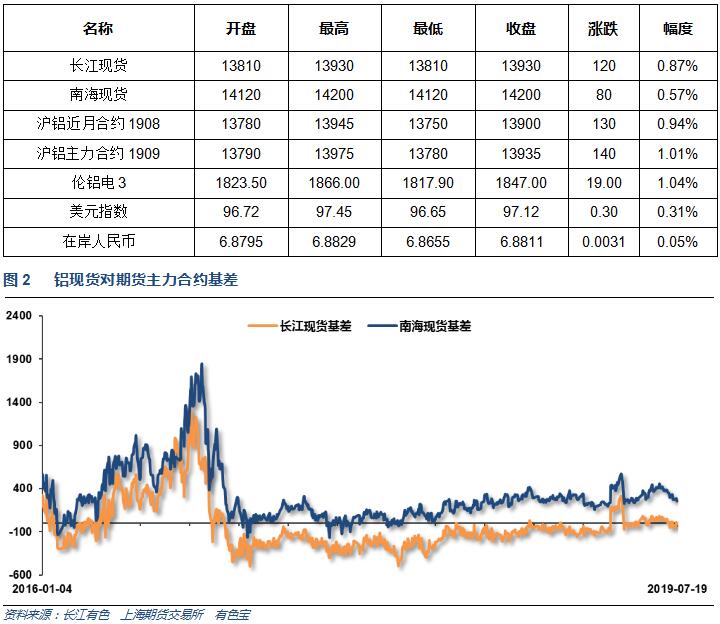

本周期現貨價格集體回升;基差方面,長江升水保持小幅貼水,南海升水回落至300以內

3、每周庫存變化

鋁錠庫存回升至104萬噸之上,鋁棒庫存回落至8萬噸。現貨庫存基本保持穩定

二、一周要聞回顧:

1、【鮑威爾:在不確定性加重之際,美聯儲將採取適當的行動】 美聯儲主席鮑威爾:重申在貿易和全球經濟增長方面存在不確定性。美聯儲認為,美國6月核心PCE年率為1.7%。美國通脹壓力受抑,制造業已經走弱。美聯儲的基本性前景展望是,美國經濟增速將保持穩健。必須理解FOMC貨幣政策決定等方面的溢出效應。美聯儲必須繼續評估額外的政策戰略。那些壓低中性利率的因素可能會持續存在。美國聯邦政府債務上限和英國脫歐仍然是懸而未決的問題。

美國6月制造業產出環比增長0.4%,預期增長0.3%,前值為0.2%。

美聯儲經濟褐皮書報告:對美國經濟的看法維持不變,即在5月份中期至6月份前期的那段時間裏,美國經濟活動整體上溫和擴張。 美國未來數月的前景“大體上偏正面”。 美國就業人口增幅略微放緩,但勞動力市場仍然保持緊俏,全美範圍內承包商面臨招聘困難。 相比之前一個統計周期,通脹處於“保持穩定、至略微偏下行”的狀態 。

美國6月營建許可122萬套,預期130萬套,前值129.4萬套;

美國6月新屋開工125.3萬套,預期126.1萬套,前值126.9萬套修正為126.5萬套。

美國至7月13日當周初請失業金人數21.6萬,預期21.6萬,前值20.9萬修正為20.8萬。截至7月6日當周續請失業金人數168.60萬,預期170萬,前值172.30萬; 截至7月13日當周初請失業金人數四周均值21.88萬,前值21.93萬。

2、歐元區6月CPI同比上升1.3%,5月同比上升1.2%。歐元區6月CPI環比上升 0.2%,預期 0.1%。

3、中國1-6月城鎮固定資產投資年率 5.8%,預期5.6%,前值5.6%。

中國6月規模以上工業增加值年率6.3%,預期5.2%,前值5%。中國1-6月規模以上工業增加值年率6%,預期5.9%,前值6%。

中國6月社會消費品零售總額同比9.8%,預期8.5%,前值8.6%。

統計局:上半年GDP同比增長6.3%,其中,一季度同比增長6.4%,二季度增長6.2%。

中國6月份發電量增長2.8%,至5834億千瓦時。中國1-6月份發電量增長3.3%,至3.3673萬億千瓦時。

【中國1-6月份房地產開發投資同比增長10.9%】中國1-6月份房屋新開工面積同比增長10.1%至10.55億平方米;商品房銷售額同比增長5.6%至7.07萬億元;住宅銷售額同比增長8.4%至6.13萬億元;商品房銷售面積同比下降1.8%至7.58億平方米;住宅銷售面積同比下降1%至6.62億平方米。

中國6月社會融資規模增量22600億人民幣,預期19000億人民幣,前值14000億人民幣。中國6月新增人民幣貸款16600億人民幣,預期17000億人民幣,前值11800億人民幣。

6月末,廣義貨幣(M2)餘額192.14萬億元,同比增長8.5%,增速與上月末持平,比上年同期高0.5個百分點;狹義貨幣(M1)餘額56.77萬億元,同比增長4.4%,增速比上月末高1個百分點,比上年同期低2.2個百分點;流通中貨幣(M0)餘額7.26萬億元,同比增長4.3%。上半年凈回籠現金628億元。

中國6月美元計價出口同比-1.3%,預期-1.4%,前值1.1%。中國6月美元計價進口同比-7.3%,預期-4.6%,前值-8.5%。中國6月人民幣計價出口同比6.1%,預期6.9%,前值7.7%。中國6月人民幣計價進口同比-0.4%,預期3.7%,前值-2.5%。

【中國二季度金融業GDP同比增速加快至7.6% 一季度為7%】國家統計局公布GDP初步核算結果顯示,二季度金融業GDP增至1.86萬億元;信息傳輸、軟件和信息技術服務業GDP同比增長20.1%至9324億元。二季度房地產業GDP同比增長2.4%至1.62萬億元。上半年,金融業、房地產業GDP分別同比增長7.3%和2.5%,信息傳輸、軟件和信息技術服務業GDP同比增長20.6%。

中國財政部:1-6月累計,全國一般公共預算收入同比增長3.4%,一般公共預算支出同比增長10.7%。

4、2019年1-5月,主要鋁產品產量平穩增長,氧化鋁、電解鋁、鋁材產量分別為3078萬噸、1445萬噸、2198萬噸,分別同比增長6.9%、2.7%、6.5%;鋁現貨均價13781元/噸,同比下跌4%,降幅較一季度收窄0.7個百分點;鋁工業實現利潤170.4億元,同比增長23.4%,其中,鋁礦採選、鋁冶煉、鋁壓延加工行業分別實現利潤2.2億元、67.5億元、100.7億元,分別同比增長4.8%、79.5%、2.3%;鋁材累計出口量220萬噸,同比增長10.9%。

2019年6月份中國電解鋁產量約為300萬噸,環比小幅減少約0.3%,同比減少約2.0%。今年上半年中國電解鋁產量累計約為1,787萬噸,較去年同期增加約0.8%。6月份山東、新疆和內蒙古地區電解鋁產量分別為70.7萬噸、52.9萬噸和42.1萬噸,均環比持平;雲南地區產量約在16.1萬噸,環比增加約6.6%;河南地區產量約為14.4萬噸,環比減少約10.0%。

世界金屬統計局(WBMS)周三公布的數據顯示,2019年1-5月原鋁市場供應缺口為34.4萬噸,2018年全年為缺口99.3萬噸。2019年1-5月原鋁需求量為2582萬噸,較2018年同期增加47.6萬噸。2019年1-5月原鋁產量同比增加55.6萬噸。5月期間LME總庫存增加,因亞洲倉庫增幅被歐洲和美國倉庫的下滑所抵消。截至2019年5月末,總庫存為207.9萬噸,2018年末為242.9萬噸。截至2019年5月末,倫敦、上海、美國及東京四個交易所持有的總庫存量為164.9萬噸,較2018年12月總量低30.3萬噸。在消費量統計中未包含大量的未報告庫存變動,尤其是亞洲持有的庫存。2019年1-5月全球原鋁產量同比增加2.2%。中國產量預估為1,445.8萬噸,當前佔全球總產量的57%左右。中國表觀需求比2018年1-5月增長9.1%。2019年1-5月中國未鍛造鋁凈出口量為20.3萬噸,去年同期為17萬噸。2019年1-5月鋁半成品凈出口量為206.2萬噸,去年同期為168.9萬噸。歐盟28國原鋁產量較去年低2.5%,北美自由貿易協定(NAFTA)地區產量增長6.4%。歐盟28國需求量同比下滑1.8萬噸。2019年1-5月全球需求量同比增長2.0%。 2019年5月,原鋁產量為524.16萬噸,消費量為548.29萬噸。

2019年6月份中國氧化鋁產量約為566萬噸,環比增加約1.8%,同比減少約3.2%。今年上半年中國氧化鋁產量累計約為3,392萬噸,較去年同期增加約0.9%。6月份山東地區氧化鋁產量約為200萬噸,環比小幅減少約0.5%;山西地區氧化鋁產量約為158萬噸,環比增加約1.3%;河南地區產量約為86.2萬噸,環比增加約6.2%;廣西地區產量約為62.7萬噸,環比增加約8.7%;貴州地區產量約為31萬噸,環比減少約6.1%。

三、期貨價格分析:

四、下周鋁價分析:

本周現貨價格結束連續回落,小幅回升,但繼續保持14000之下。進入消費淡季,中遊出貨積極,下遊企業按需採購為主。

行情圖表來看,倫鋁本周繼續震蕩反彈,上方壓力區域1950附近;滬鋁結束近期盤跌走勢,維持橫盤整理。

宏觀面來看,近期美國經濟數據基本符合預期,美聯儲逐步表態有可能降息保通脹;中國經濟數據喜憂參半,貨幣、財政政策保持寬松,市場開始炒作通脹、降準降息預期。中美談判進展難以捉摸,繼續關注進展。行業基本面來看,淡季效應明顯,下遊消費減弱,供應端期現貨庫存去化基本結束,產能產量增速穩定,但氧化鋁價格下跌導致成本支撐預期下一,整體呈現供需雙弱的松平衡狀態。期貨盤面來看,有色金屬整體止跌回升,倫鋁連續反彈,滬鋁偏弱橫盤。下周鋁價料保持震蕩走勢,小幅偏弱,僅供參考。