上周銅價回顧

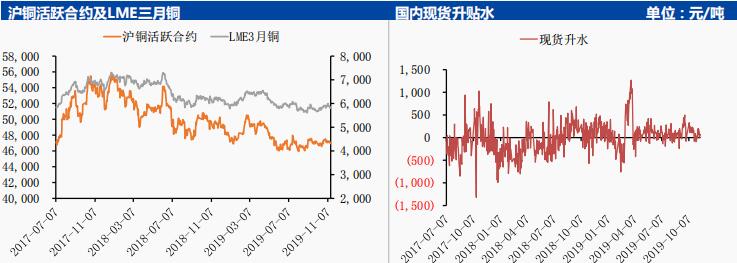

? 期貨市場:隨著市場對中美貿易談判的樂觀預期的逐漸消化,滬銅承壓回落,同時四季度廢銅縮減明顯且銅礦供應仍存幹擾,對銅價構成一定支撐。截至上周五,滬銅2001合約收盤價46930,周跌幅0.66%;

? 現貨市場:本周現貨銅價延續跌勢,市場上可流通貨源偏緊,成交多為交付長單,整體交投清淡。

滬銅周度觀點

宏觀面概況

? 中美經貿局勢出現反轉,美總統僅強調談判若失敗將進一步提升關稅,疊加美聯儲立場轉鷹暗示著未來美元降息空間較小,銅價運行有所承壓。

? 中國國家統計局公布的數據低於預期,引發市場憂慮,工業數據和零售數據丌佳,CPI 延續上漲並不 PPI 兩級分化嚴重。

滬銅基本面概況

? 智利礦山和港口罷工事件升級,9 家礦山和 8 個港口參不罷工, 市場對礦山及港口罷工對明年擴產項目減少的影響較為關注。

? LME周會議期間,2020年銅精礦粗煉費(TC)基準價格預計將較2019年下滑至少13%,至每噸60-70美元,市場預期供應仍將偏緊。

? 10月精煉銅產量86.8萬噸,同比增長17.9%;1-10月精煉銅總產量783.1萬噸,同比上升8.1%;

? 近期倫銅庫存快速減少,COMEX庫存連續兩周小幅回升,上海保稅庫庫存仍處於歷史低位,銅庫存較低對銅價構成一定支撐。仍需關注倫銅庫存是否存在轉移至國內的情況。

近期關鍵驅動因素

? 中美經貿談判仍存變數;全球銅精礦供給端幹擾猶存。

本周操作建議

? 預計近期滬銅以震蕩偏強格局為主,2001 合約在 46900 介入多單,目標位 47430,止損位 46750。

滬銅基本面數據圖表

中國銅冶煉廠裝置動態

(中國國際期貨 中期研究院 歐陽玉萍)

QQ��𤤿硃臐Ⅶ

嚙賡做��朞䂻��嘅蕭嚙踝蕭