一、一周市場綜述:

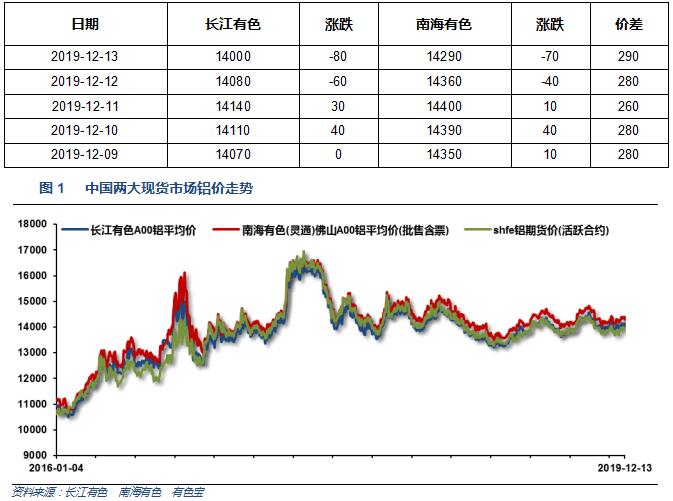

1、一周國內主要現貨價格

本周鋁價繼續圍繞14000震蕩,中間商交投活躍,下遊企業按需採購為主,市場成交一般。

2.一周相關市場表現

3、每周庫存變化

現貨庫存本周降速趨緩,鋁錠下滑至63萬噸,鋁棒庫存加速下滑至5.5萬噸。

二、一周要聞回顧:

1、美國11月CPI環比 0.3%,預期 0.2%,前值 0.4%。美國11月CPI同比 2.1%,預期 2%,前值 1.8%。美國11月核心CPI環比 0.2%,預期 0.2%,前值 0.2%。美國11月核心CPI同比 2.3%,預期 2.3%,前值 2.3%。

【美聯儲12月按兵不動,利率決議聲明撤銷前景關於“不確定性”的表述,稱利率適宜支持經濟增長和就業】美聯儲維持聯邦基金利率目標區間在1.50%-1.75%不變,維持超額準備金利率在1.55%不變,均符合市場預期,並維持貼現利率在2.25%不變。勞動力市場表現強勁,經濟溫和增長。基於市場的通脹指標仍然保持在低位,基於調查的通脹預期幾無波動;整體通脹和核心通脹仍然低於2%。投資和出口仍然表現疲軟,(但消費者)開支表現強勁。這是5月份以來首次出現一致表決的結果。將繼續關注全球形勢的演變。重申“將購買國庫券直至2020年第二季度”這一計劃,至少將在2020年1月份繼續實施回購操作。

【美聯儲主席鮑威爾12月新聞發布會要點總結】2019年的(三次)降息已讓美國經濟前景保持在正軌之上,但降息行動傳導至經濟需要假以時日。對美聯儲政策框架的評估將持續至2020年中期。2019年所面臨的那些挑戰讓人感到驚訝。如果通脹顯著而持續地上行,將要求美聯儲加息。通脹仍然頑固地低於2%,那可能是不健康的。美國勞動力市場表現強勁,但我不知道是不是緊俏的。美國經濟前景雖面臨諸多風險,但仍偏正面;海外經濟增速遲滯,這和貿易形勢都不利於美國經濟;相對而言,美國墨西哥加拿大貿易協議(USMCA)對市場的意義並不是那麼突出。美聯儲的目的並不是要消除貨幣市場的任何波動性;年底利率市場暫時面臨壓力並非罕見,壓力似乎可控。相比創造新的常備回購便利工具(SRF),美聯儲更側重於評估監管事務等其他議題。

美國11月核心PPI同比 1.3%,預期 1.7%,前值 1.6%。美國11月核心PPI環比 -0.2%,預期 0.2%,前值 0.3%。美國11月PPI環比 0%,預期 0.2%,前值 0.4%。美國11月PPI同比 1.1%,預期 1.3%,前值 1.1%。

美國12月7日當周首次申請失業救濟人數 25.2萬人,預期 21.4萬人,前值 20.3萬人。

2、【歐洲央行按兵不動】歐洲央行存款便利利率-0.5%,預期-0.5%,前值-0.5%。歐洲央行邊際貸款利率0.25%,預期0.25%,前值0.25%。歐洲央行主要再融資利率0%,預期0%,前值0%。

【歐洲央行行長拉加德12月新聞發布會要點總結】需要長時間高度寬松的政策立場,央行準備根據需要調整所有工具,將密切關注通脹進展。負利率看起來起了作用,歐洲央行意識到負利率的副作用並予以關注。成立關於央行數字貨幣(CBDC)的“特別小組”,預計將在2020年年中出結果,歐洲央行應在CBDC領域處於領先地位。計劃1月開始政策評估,預計2020年年底前將完成評估,(政策)目標將是政策評估的核心和中心,評估將包括氣候變化和不平等問題。初步跡象表明,經濟增速企穩、潛在通脹走強,就業和薪資對經濟韌性形成支撐。貿易疲弱,全球的不確定性損害了投資增速。

3、中國11月CPI同比 4.5%,預期 4.3%,前值 3.8%。中國11月PPI同比 -1.4%,預期 -1.5%,前值 -1.6%。

【統計局:11月份CPI同比漲幅擴大,PPI降幅收窄】從同比看,CPI中食品價格上漲19.1%,影響CPI上漲約3.72個百分點。食品中,豬肉價格上漲110.2%,牛肉、羊肉、雞肉、鴨肉和雞蛋價格漲幅在11.8%—25.7%之間。從同比看,PPI下降1.4%,降幅比上月收窄0.2個百分點。其中,生產資料價格下降2.5%,降幅收窄0.1個百分點;生活資料價格上漲1.6%,漲幅擴大0.2個百分點。

中國11月出口(以人民幣計)同比增1.3%,預期增1.9%,前值增2.1%;進口增2.5%,預期增0.9%,前值降3.5%。中國11月出口(以美元計)同比降1.1%,預期增0.6%,前值降0.9%;進口增0.3%,預期降1.7%,前值降6.4%。

中國11月M2貨幣供應同比 8.2%,預期 8.4%,前值 8.4%。中國11月社會融資規模增量 17500億人民幣,預期 14850億人民幣,前值 6189億人民幣。中國11月新增人民幣貸款 13900億人民幣,預期 12000億人民幣,前值 6613億人民幣。

【中央經濟工作會議:繼續實施積極的財政政策和穩健的貨幣政策】積極的財政政策要大力提質增效,更加注重結構調整,堅決壓縮一般性支出,做好重點領域保障,支持基層保工資、保運轉、保基本民生。穩健的貨幣政策要靈活適度,保持流動性合理充裕,貨幣信貸、社會融資規模增長同經濟發展相適應,降低社會融資成本。要深化金融供給側結構性改革,疏通貨幣政策傳導機制,增加制造業中長期融資,更好緩解民營和中小微企業融資難融資貴問題。財政政策、貨幣政策要同消費、投資、就業、產業、區域等政策形成合力,引導資金投向供需共同受益、具有乘數效應的先進制造、民生建設、基礎設施短板等領域,促進產業和消費“雙升級”。要充分挖掘超大規模市場優勢,發揮消費的基礎作用和投資的關鍵作用。

彭博社:特朗普已經批準中美第一階段貿易協議,12月15日關稅措施被停。

中美第一階段經貿磋商取得進展。商務部副部長兼國際貿易談判副代表王受文在國新辦今晚舉行的新聞發布會上宣讀了中方關於中美第一階段經貿協議的聲明。聲明指出,經過中美兩國經貿團隊的共同努力,雙方在平等和相互尊重原則的基礎上,已就中美第一階段經貿協議文本達成一致。協議文本包括序言、知識產權、技術轉讓、食品和農產品、金融服務、匯率和透明度、擴大貿易、雙邊評估和終端解決、最終條款九個章節。同時,雙方達成一致,美方將履行分階段取消對華產品加徵關稅的相關承諾,實現加徵關稅由升到降的轉變。

4、【工信部:1-10月全國家用電器行業利潤同比增長12.5%】工信部數據顯示,2019年1-10月全國家用電冰箱產量7110.9萬臺,同比增長3.8%;房間空氣調節器產量18331.7萬臺,同比增長6.2%;家用洗衣機產量6341.5萬臺,同比增長7.6%。

11月中國未鍛軋鋁及鋁材出口45.2萬噸,同比減少15.7%,環比10月增加2.1萬噸。2019年1至11月,中國未鍛軋鋁及鋁材累積出口525.2萬噸,同比減少0.45%。

【乘聯會:11月全國乘用車市場零售銷量同比降4.1%】乘聯會11月月度分析報告顯示,11月全國乘用車市場零售193.7萬臺,同比下降4.1%;11月零售環比增長5.1%,相近於2018年的11月環比3%增速,今年11月的走勢稍有改善。今年1-11月狹義乘用車零售同比下降7.9%,降幅較1-10月收窄1個百分點。11月的零售雖有季節性回暖,但仍屬偏弱走勢,主要因素是消費需求不足,應有的冬季回暖走勢未達正常水平。

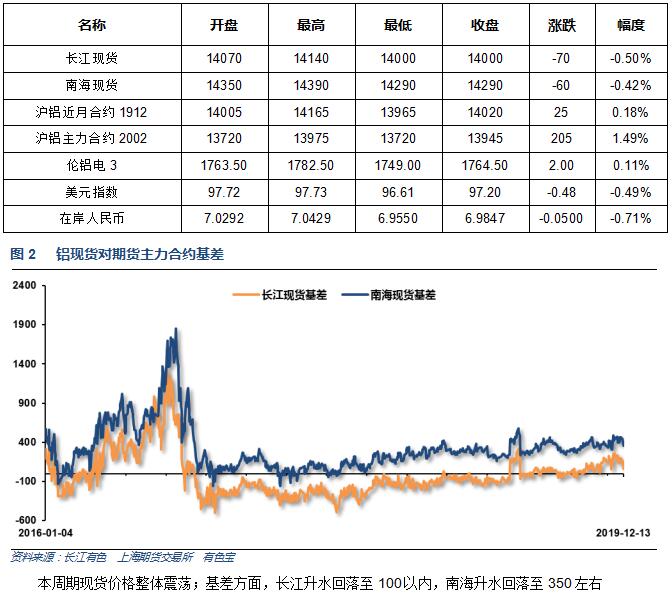

三、期貨價格分析:

四、下周鋁價分析:

本周鋁價圍繞14000震蕩,中間商交投活躍,下遊企業按需採購為主,市場成交一般。

期貨行情圖表來看,倫鋁保持通道內偏弱盤整,本周震蕩收星;滬鋁在近期支撐區域窄幅震蕩,上衝回落。

本周經濟數據眾多,美國公布的就業等數據強勁,美聯儲利率決議聲明透露樂觀預期;中國數據持續疲軟,CPI數據上行壓力較大,央行繼續保持貨幣政策寬松。中美談判取得重大進展,雙方達成一階段協議,決定逐步降低已加徵關稅。行業基本面來說,淡季來臨,現貨庫存保持下滑,對鋁價形成一定支撐。期貨盤面來看,本周滬倫鋁保持區間波動,上衝14000附近壓力區域受阻回落。在需求刺激政策沒有出臺疊加消費淡季的大背景之下,鋁價基本沒有真正的上漲空間;且高利潤導致的產量增加預期始終打擊上漲積極性,鋁價料繼續走向擠壓利潤的情況。下周鋁價料震蕩偏強,僅供參考。