一、一周市場綜述:

1、一周國內主要現貨價格

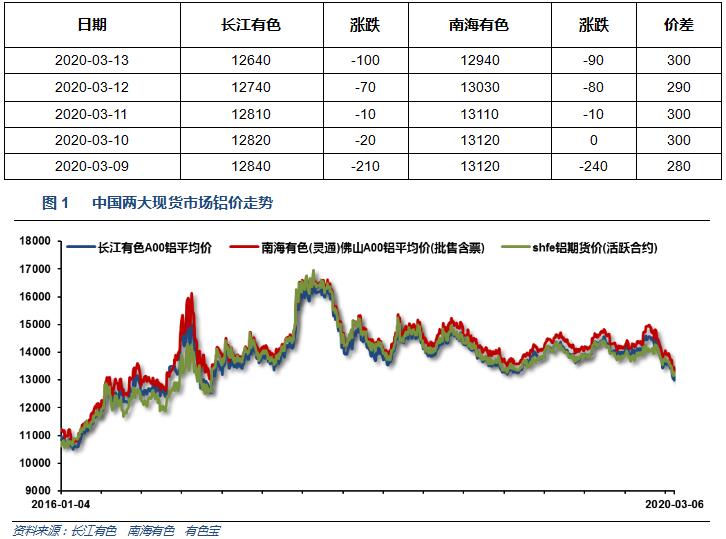

本周國內現貨鋁價跌破13000之後一路下滑,市場貨源充足,下遊採購意願不強,持貨商出現惜售。

2、一周相關市場表現

3、每周庫存變化

二、一周要聞回顧:

1、美國3月7日當周首次申請失業救濟人數 21.1萬人,預期 22萬人,前值 21.6萬人。美國2月29日當周續請失業救濟人數 172.2萬人,預期 173.3萬人,前值 172.9萬人。

美國2月核心PPI環比 -0.3%,預期 0.1%,前值 0.5%。美國2月核心PPI同比 1.4%,預期 1.7%,前值 1.7%。美國2月PPI環比 -0.6%,預期 -0.1%,前值 0.5%。美國2月PPI環比 -0.6%,預期 -0.1%,前值 0.5%。

【美聯儲擬投放5萬億美元流動性】美國紐約聯儲將開展回購操作及購買行動,包含各期限債券。紐約聯儲本周第三次提高回購操作上限,已經在美東時間13:30進行了規模5000億美元的3個月期回購操作。美聯儲將於周五再次開展這項操作,同時還將開展1個月期5000億美元回購操作。另外,美聯儲計劃下月總共開展10次同樣規模操作。

2、歐元區第四季度GDP年率修正值:1%;預期:0.9%;前值:0.9%。

3、中國2月CPI年率 5.2%,預估5.2%,前值5.4%。中國2月PPI年率 -0.4%,預估-0.3%,前值0.1%。【國家統計局:2月份CPI繼續上漲但漲幅有所回落,食品價格上漲較多】2月份,食品價格環比上漲4.3%,漲幅比上月回落0.1個百分點,影響CPI上漲約0.98個百分點;同比上漲21.9%,漲幅擴大1.3個百分點,影響CPI上漲約4.45個百分點。食品中,鮮活食品價格持續處於高位。薯類價格環比上漲16.0%,漲幅擴大8.3個百分點;豬肉價格環比上漲9.3%,漲幅擴大0.8個百分點;鮮菜、鮮果和水產品價格環比分別上漲9.5%、4.8%和3.0%,漲幅分別回落5.8、0.7和1.5個百分點。2月份,雞蛋供應充足,價格環比下降6.9%,降幅比上月擴大3.2個百分點。

中國2月M2貨幣供應同比 8.8%,預期8.5%,前值8.4%。

中國2月M1貨幣供應同比 4.8%,預期0.7%,前值0%。

中國2月M0貨幣供應同比 10.9%,預期7%,前值6.6%。

中國2月新增人民幣貸款 9057億元人民幣,預期11200億元人民幣,前值33400億元人民幣。

中國2月社會融資規模增量 8554億元人民幣,預期15855億元人民幣,前值50700億元人民幣。

中國人民銀行決定於2020年3月16日定向降準,釋放長期資金5500億元。對符合條件的股份制商業銀行再額外定向降準1個百分點

4、2019年氧化鋁、電解鋁產量分別為7247萬噸、3504萬噸,同比分別下降1%、0.9%、鋁材產量5252萬噸,同比增長7.5%。全年鋁材出口515萬噸,同比下降1.6%受海外鋁土礦供給寬松影響,氧化鋁產能加速擴張,2019年底建成產能突破8700萬噸,進一步加劇產能過剩風險。全年合規電解鋁產能釋放不及預期,以及自然災害、安全事故等偶發事件引起減產,供需矛盾緩解,電力、氧化鋁、炭陽極等主要生產成本下降,鋁冶煉利潤205億元,同比增長11.7%,成為帶動鋁行業效益向好的主要因素。

2020年1至2月中國未鍛軋鋁及鋁材總量為669,208.1噸,同比減少25.3%

中汽協:中國2月份乘用車銷量22.4萬輛,同比下降81.7%;2月份汽車銷量同比下降79.1%;2月份新能源汽車銷量同比下降75.2%。中汽協建議盡快出臺政策激發消費潛力,包括限購地區適當增加汽車號牌配額,解禁新能源車限購;建議優化延續對新能源汽車補貼政策。

三、期貨價格分析:

四、下周鋁價分析:

本周國內現貨鋁價跌破13000之後一路下滑,市場貨源充足,下遊採購意願不強,持貨商出現惜售。

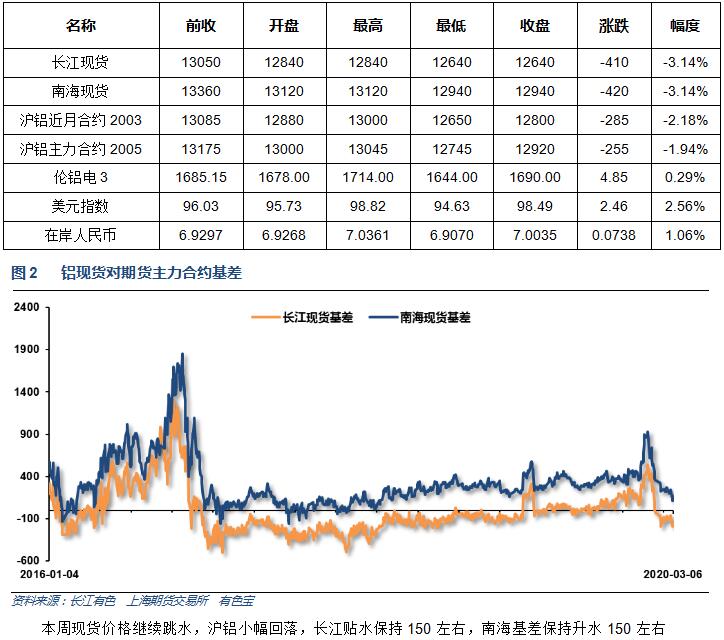

期貨行情圖表來看,倫鋁延續下跌趨勢,單周震蕩收星。滬鋁連續跳水後在支撐線區域小幅回升,關注後續能否企穩。

疫情蔓延全球多國,原油需求下降疊加沙特俄羅斯談判失敗開始價格戰,全球股指、原油等大宗商品集體創紀錄暴跌。全球央行聯手出臺多項貨幣寬松措施救市,周末夜盤市場普遍反彈。行業基本面來看上遊鋁廠生產穩步進行,鋁錠期現貨庫存仍將保持累積,期現貨庫存壓力目前看繼續增加。下遊生產經營逐步恢復,但終端需求恢復緩慢。截止本周期現貨顯性庫存+鋁廠庫存累積超過260萬噸,鋁棒庫存小有回落,顯示需求有所好轉,供應壓力不斷升高。期貨盤面來看倫鋁震蕩走低,滬鋁反彈乏力,表現較弱。滬鋁跌至大通道關鍵支撐區域,關注能否有企穩回升的可能。下方重要關口12600-12800附近。下周鋁價料企穩回升為主,僅供參考。