一、一周市場綜述:

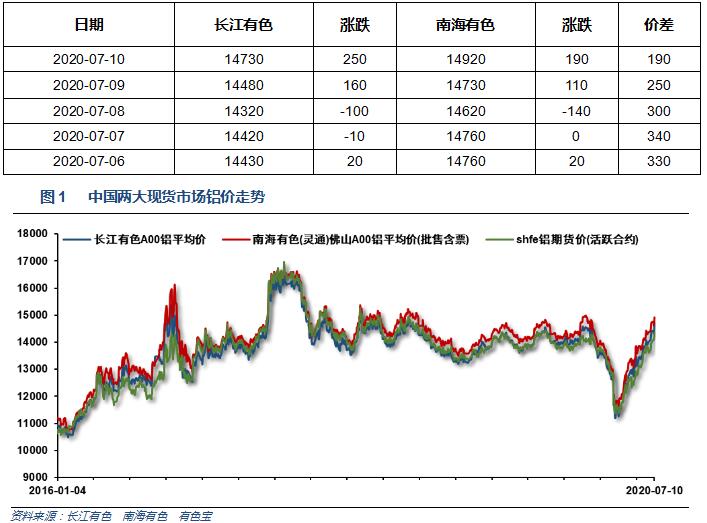

1、一周國內主要現貨價格

本周現貨價格站穩14500,整體穩步上漲態勢不變。中間商出貨積極,下遊按需採購為主。

2、一周相關市場表現

3、每周庫存變化

二、一周要聞回顧:

1、美國7月4日當周首次申請失業救濟人數 131.4萬人,預期 137.5萬人,前值 142.7萬人。續請失業救濟人數 1806.2萬人,預期 1875萬人,前值 1929萬人。

美國6月核心PPI環比 -0.3%,預期 0.1%,前值 -0.1%。美國6月核心PPI同比 0.1%,預期 0.4%,前值 0.3%。

美國6月Markit服務業PMI終值47.9;前值:46.7;預期:47。

2、歐元區6月綜合PMI終值 48.5,預期 47.5,初值 47.5。歐元區6月服務業PMI終值 48.3,預期 47.3,初值 47.3。

歐元區5月PPI月率:-0.6%;預期:-0.5%;前值:-2.00%。歐元區5月失業率:7.4%;預期:7.70%;前值:7.30%。

3、中國6月CPI同比 2.5%,預期2.5%,前值2.4%。國家統計局:6月份扣除食品和能源價格的核心CPI同比上漲0.9%,漲幅比上月回落0.2個百分點。6月份,豬肉價格同比上漲81.6%,影響CPI上漲約2.05個百分點;豬肉價格環比上漲3.6%,影響CPI上漲約0.15個百分點。

中國6月PPI同比-3%,預期-3.2%,前值-3.7%。

中國6月M2貨幣供應同比 11.1%,預期 11.1%,前值 11.1%。

中國6月新增人民幣貸款 18100億人民幣,預期 18000億人民幣,前值 14800億人民幣。

4、5月份,全國十種有色金屬產量同比增長4.1%,增速同比提高1.9個百分點。其中,電解鋁產量下降0.1%,去年同期為增長2.4%;1-5月,全國十種有色金屬產量2413萬噸,同比增長2.7%,增速同比回落1.3個百分點。其中,電解鋁產量1481萬噸,增長2.1%,回落0.6個百分點;氧化鋁產量2893萬噸,同比下降5.8%,去年同期為增長6.9%。

2020年6月份中國國產鋁土礦消費量約為638萬噸,環比增加5.99%,同比減少12.55%。今年上半年中國國產鋁土礦消費量總計約3,610萬噸,較去年同期減少23.42%。6月份山西地區國產鋁土礦消費量約為226萬噸,環比增加10.78%;河南地區國產鋁土礦消費量約為146萬噸,環比持平;廣西地區消費量約為141萬噸,環比增加0.71%;貴州地區消費量約為950,000噸,環比增加5.56%。

中汽協最新數據顯示,6月汽車產銷延續了回暖勢頭,汽車產銷分別達到232.5萬輛和230.0萬輛,環比增長6.3%和4.8%,同比增長22.5%和11.6%。1-6月,汽車產銷雙雙超過千萬輛,分別達到1011.2萬輛和1025.7萬輛,同比下降16.8%和16.9%,降幅與1-5月相比,分別收窄7.3個百分點和5.7個百分點。

【再生銅鋁鉛鋅行業首次列入重污染天氣應急減排績效分級管控】近日,生態環境部印發《重污染天氣重點行業應急減排措施制定技術指南(2020年修訂版)》,再生銅、鋁、鉛、鋅行業是我國首次列入重污染天氣應急減排績效分級的重點行業。《指南》對再生銅、鋁、鉛、鋅企業污染處理技術、無組織排放管控、排放限值、運輸管理、環境管理水平均提出了具體的要求。生態環境部門將對企業上述差異化績效指標進行評價,分為A、B、C三級。在重污染天氣預警期間,A級企業可自主採取減排措施,而B級企業需要減產50%;C級企業在預警期間則必須停產。

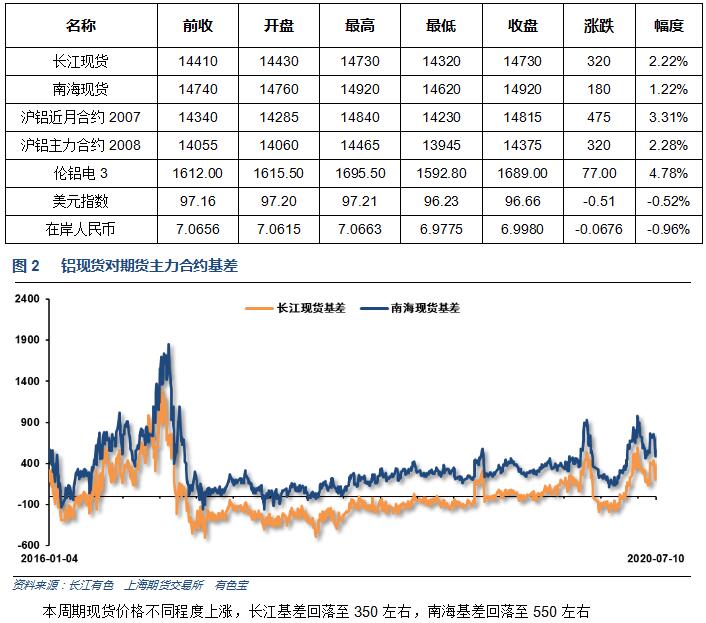

三、期貨價格分析:

四、下周鋁價分析:

本周現貨價格站穩14500,整體穩步上漲態勢不變。中間商出貨積極,下遊按需採購為主。

期貨行情圖表來看,本周現貨價格站穩14500,整體穩步上漲態勢不變。中間商出貨積極,下遊按需採購為主。滬鋁保持窄幅通道上漲,上方面臨長短期壓力重疊密集區,關注近期漲勢持續情況。

宏觀面海外疫情蔓延態勢仍未改變,國內貨幣財政政策積極,配合大基建等投資拉動經濟復蘇,經濟數據逐步復蘇,下遊汽車產業復蘇較快,有色金屬整體保持偏強走勢。行業基本面來看,普遍盈利超千元,上遊投產復產加速,中遊期現貨庫存開始逐步穩定,下遊消費復蘇強勁。期貨盤面來看滬倫鋁逐步進入長中期壓力密集區,近期漲勢延續,關注持續情況。下周鋁價料震蕩偏強,僅供參考。