一、一周市場綜述:

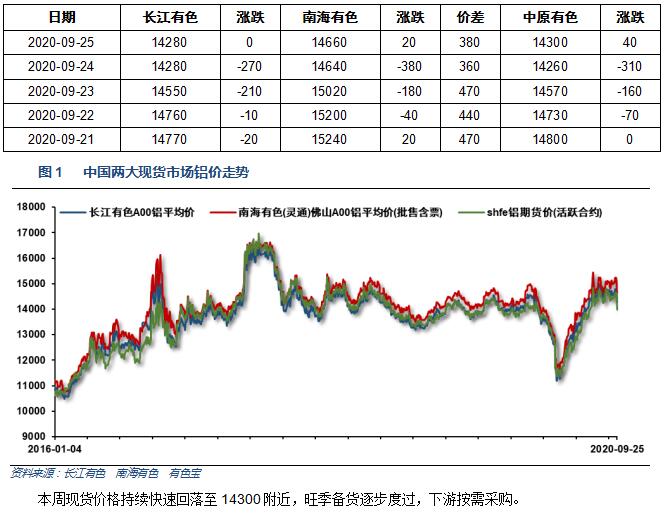

1、一周國內主要現貨價格

2、一周相關市場表現

3、每周庫存變化

二、一周要聞回顧:

1、美聯儲主席鮑威爾在為9月22日出席美國國會眾議院金融服務委員會聽證會準備的講稿裏表示,“許多經濟指標表明”美國經濟在改善。然而,若要在遭受新冠肺炎流行病衝擊之後實現全面復蘇,那將是一個漫長的過程,就業和整體經濟活動都明顯地低於疫情爆發之前的水平,且未來的復蘇之路仍然高度不確定。

美國8月成屋銷售總數年化 600萬戶,預期 600萬戶,前值 586萬戶。美國8月成屋銷售總數年化環比 2.4%,預期 2.4%,前值 24.7%。

美國9月Markit制造業PMI初值錄得53.5,創20個月新高,其中制造業產出分項指數錄得53.3,創10個月新高。

美聯儲副主席克拉裏達:美聯儲預計將在更長時間內保持低利率。在實際通脹率達到2%之前,甚至不會考慮加息。政策目標是將通脹控制在適度超過2%的水平。我們還希望我們的勞動力市場指標與最大就業保持一致。我們對此一直非常明確。不應忘記疫情讓我們陷入深淵。金融穩定是一個重要的考慮因素。認為需要採取額外的財政措施。

美聯儲主席鮑威爾:美聯儲正尋求讓美國平均通脹達到2.0%。通過設定2.0%的平均通脹(目標),將為美聯儲提供更多降息空間。銀行業形勢明顯好於2008年。全球範圍內,反通脹壓力普遍存在。

上周首次申請失業救濟人數為87萬人,高於市場預期的84萬人,前值為86萬人。失業金續請人數減少了16.7萬人,達到1258萬人,但仍然高於預期的1227.5萬人。

美國商務部在9月24日周四發布的數據顯示,今年8月美國新屋銷售季調後環比上漲4.8%,大幅好於預期的降幅1.2%,總量至101.1萬戶,創2006年9月以來的十四年新高。

2、中國8月份的基礎金屬產量全面回升,從新冠疫情的影響中恢復性增長。8月份鋁產量為317萬噸,創下月產量最高紀錄,同比提高5.5%。中國8月份氧化鋁產量同比增長66%,達到640萬噸,1-8月的產量同比下降4%,至4770萬噸。8月份下遊鋁合金產量同比增長10.6個百分點,達到81.2萬噸,1-8月同比增長3.6%,達到580萬噸。

【海關總署:中國8月進口鋁土礦1033萬噸 同比增加19.7%】23日,海關總署數據顯示,2020年8月中國進口鋁土礦1033萬噸,同比增加19.7%。今年1-8月中國累積進口鋁土礦7964萬噸,同比增加11.6%。

【海關總署:中國8月未鍛軋鋁及鋁材進口429464噸 同比增723.6%】23日,海關總署數據顯示,中國8月未鍛軋鋁及鋁材進口429464噸,同比增加723.6%,環比7月增加9.8%。今年1-8月中國未鍛軋鋁及鋁材累積進口1637294噸,同比增加346.9%。

國際鋁業協會(IAI)周一發布的數據顯示,全球8月原鋁產量下滑至548.5萬噸,7月修正後為548.9萬噸。預計中國8月原鋁產量將維持在317萬噸,7月修正後產量為317萬噸。

三、期貨價格分析:

四、下周鋁價分析:

本周現貨價格持續快速回落至14300附近,旺季備貨逐步度過,下遊按需採購。

期貨行情圖表來看,倫鋁短期面臨成交密集阻力區,關注1700-1850區域價格表現。滬鋁面臨長期重要阻力區,連續受阻回落,下方支撐13200-13500附近。

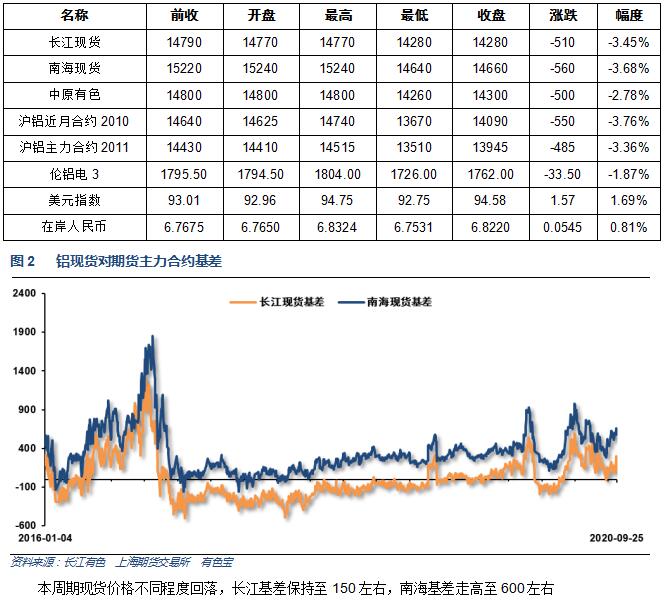

宏觀面海外疫情蔓延態勢仍未改變,歐美經濟數據有所恢復,但整體衰退態勢延續。美國大選走向對美元影響較大。國內貨幣財政政策積極,配合大基建等投資拉動經濟復蘇,下遊需求復蘇較快,有色金屬整體保持偏強走勢,但近期旺季逐步過去,需求高峰期逐步回落。近期中美衝突不斷升級,整體市場憂慮情緒繼續加重。行業基本面來看,中遊庫存繼續下降,對價格下滑形成一定支撐,但整體時間點對多頭已經不利。期貨盤面來看滬鋁受阻回落,賣盤逐步增大。下周鋁價料震蕩偏弱,僅供參考。