一、一周市場綜述:

1、一周國內主要現貨價格

2、一周相關市場表現

3、每周庫存變化

二、一周要聞回顧:

1、美國11月非農業就業人口新增24.5萬人,大幅低於市場預期的47.5萬人,前值63.8萬。美國9月份非農新增就業人數從67.2萬人修正至71.1萬人;10月份非農新增就業人數從63.8萬人修正至61萬人。

11月,美國失業率為6.7%,略好於市場預期的6.8%,和前值6.9%相比亦有所收窄。11月也是自4月美國失業率達到14.7%之後連續第七個月下降。

美國10月耐用品訂單環比終值 1.3%,預期 1.3%,初值 1.3%。美國10月扣除飛機非國防資本耐用品訂單環比終值 0.8%,預期 0.7%,初值 0.7%。

2、【歐洲央行擴大刺激】歐洲央行將1.35萬億歐元的緊急債券購買計劃再增加5000億歐元,時間延長9個月至少持續至2022年3月底。維持資產購買計劃每月購債200億歐元。將額外提供四次新增非定向大流行緊急長期再融資操作(PELTROs)。將TLTRO貸款提高到符合條件貸款的55%。

【歐洲央行行長拉加德12月新聞發布會要點總結】1、不必全額使用緊急抗疫購債計劃(PEPP)工具。2、預計第二輪疫情將導致四季度經濟嚴重萎縮。3、多次提及央行將非常密切地關注歐元匯率。4、強勢歐元也拉低歐元區通脹。

3、11月中國全國居民消費價格(CPI)同比下降0.5%,與前值持平;環比下降0.6%,較前值下降0.3%降幅有所擴大。1—11月,CPI比去年同期上漲2.7%。全國工業生產者出廠價格(PPI)同比下降1.5%,預期下降1.8%,較前值下降2.1%降幅有所收窄;環比上漲0.5%。1─11月平均,PPI比去年同期下降2.0%,工業生產者購進價格下降2.5%。

中國11月M2貨幣供應同比10.7%,預期10.5%,前值10.5%。

中國11月M1貨幣供應同比10%,預期9.4%,前值9.1%。

中國11月M0貨幣供應同比10.3%,預期10.3%,前值10.4%。

中國11月社會融資規模增量21300億元,預期20750億元,前值14200億元。

中國11月新增人民幣貸款14300億元,預期14500億元,前值6898億元

4、【商務部:開展新一輪汽車下鄉和以舊換新】 商務部:將著力推動擴大重點商品的消費。比如,鼓勵相關地區優化汽車限購措施,開展新一輪汽車下鄉和以舊換新;落實全面取消二手車限遷政策,健全報廢汽車回收利用體係;積極發展汽車養護、維修、保險、租賃等汽車後市場,暢通新車、二手車、報廢汽車的流通循環。再比如,鼓勵有條件的地方對淘汰舊家電家具並購買綠色智能家電、環保家具給予補貼;鼓勵發展“互聯網+廢舊物資回收”新模式,促進家電家具等更新換代。

三、期貨價格分析:

四、下周鋁價分析:

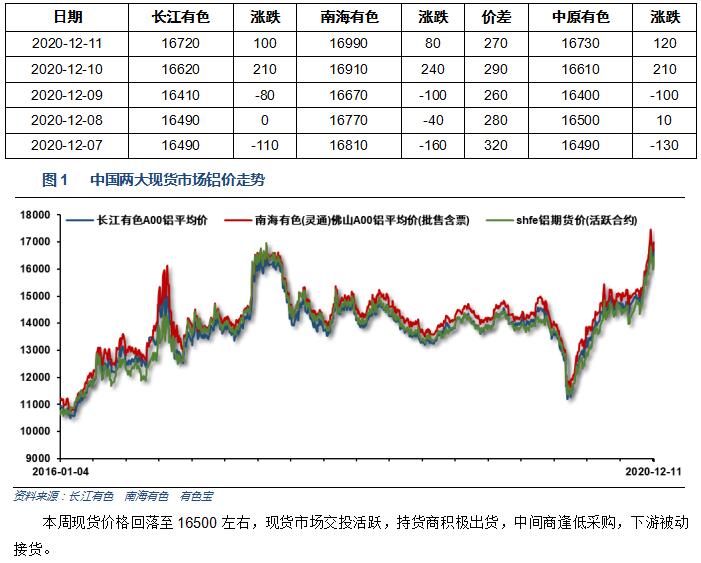

本周現貨價格回落至16500左右,現貨市場交投活躍,持貨商積極出貨,中間商逢低採購,下遊被動接貨。

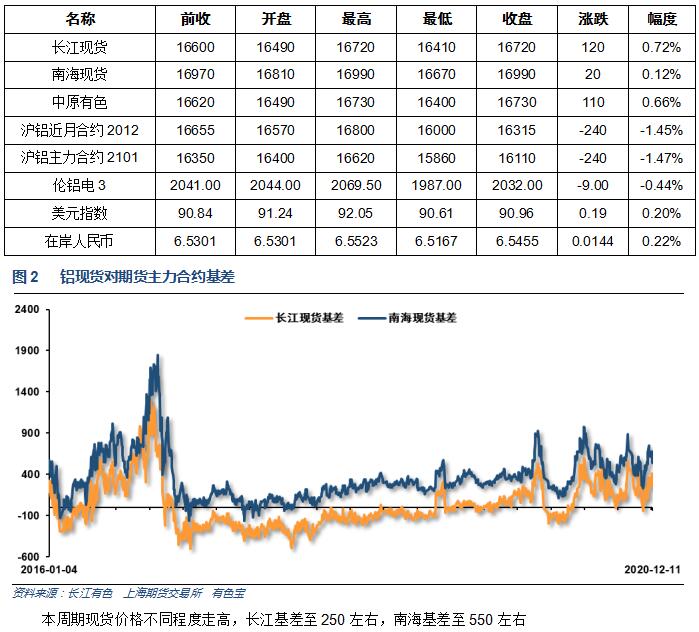

期貨行情圖表來看,倫鋁繼續近期漲勢,站上2000,衝擊2100。關注能否守住2000整數關口。滬鋁衝擊17000之後快速回落,開始圍繞16000附近盤整。

宏觀面全球市場風險偏好樂觀,歐美各國央行聯合表態放水,美元持續快速下跌,風險資產集體走高,避險資產回落。國內利好頻傳,家電汽車下鄉、財政政策貨幣政策寬松等等利好堆疊,有色金屬整體需求預期大幅改善。行業基本面來看,中遊庫存保持偏低水平,供求整體保持緊平衡,嚴控產能表態繼續刺激價格上衝。期貨盤面來看,滬倫鋁多頭上衝受阻,滬鋁上方壓力較大,開始圍繞16000附近開始盤整。下周鋁價料偏強盤整,僅供參考。