一、一周市場綜述:

1、一周國內主要現貨價格

2、一周相關市場表現

3、每周庫存變化

二、一周要聞回顧:

1、【美國4月核心PCE物價指數同比增長3.1%,創1992年以來最高】美國4月個人消費支出(PCE)環比 0.5%,預期 0.5%,前值 4.2%;美國4月個人收入環比 -13.1,預期 -14.2%,前值 21.1%。美國第一季度核心PCE物價指數修正值年化環比增2.5%,預期增2.3%,前值增2.3%;PCE物價指數修正值年化環比增3.7%,前值增3.5%。

美國一季度實際GDP年化季環比修正值 6.4%,預期 6.5%,前值 6.4%。

美國4月耐用品訂單環比減1.3%,為去年4月來首次下跌,預期增0.7%,前值增0.8%;扣除國防的耐用品訂單環比持平,前值從增0.8%修正為增1.8%;扣除運輸的耐用品訂單環比增1%,預期增0.8%,前值增1.9%;扣除飛機非國防資本耐用品訂單環比增2.3%,預期增0.8%,前值增1.2%。

美國5月22日當周初請失業金人數為40.6萬人,預期42.5萬人,前值44.4萬人。該數據連續五周下跌,創2020年3月14日當周以來新低。

美國4月成屋簽約銷售指數環比環比下降4.4%,連續第三個月下滑。美國4月成屋簽約銷售指數年率公布 53.5%,前值 25.3%。美國4月成屋簽約銷售指數公布 106.2,前值 111.3。美國4月成屋簽約銷售指數月率公布 -4.4%,前值 1.9%,預期 0.8%。

美聯儲理事誇爾斯:如果美國經濟保持強勁復蘇勢頭,美聯儲將在未來幾個月的會議上尋求討論減碼QE。抵押貸款支持證券(MBS)將是未來任何減碼QE的討論內容之一。美聯儲需要在資產購買方面保持耐心。FOMC遠遠沒有到達需要討論調整利率的程度。近期通脹預期上揚受人歡迎。預計通脹風險在中期內偏上行。預計通脹將在2022年接近2%。通脹升穿2%受到一係列臨時性因素的驅動。

2、國家統計局:1-4月,全國規模以上工業企業實現利潤總額25943.5億元,同比增長1.06倍,比2019年1-4月份增長49.6%,兩年平均增長22.3%。

三、期貨價格分析:

四、下周鋁價分析:

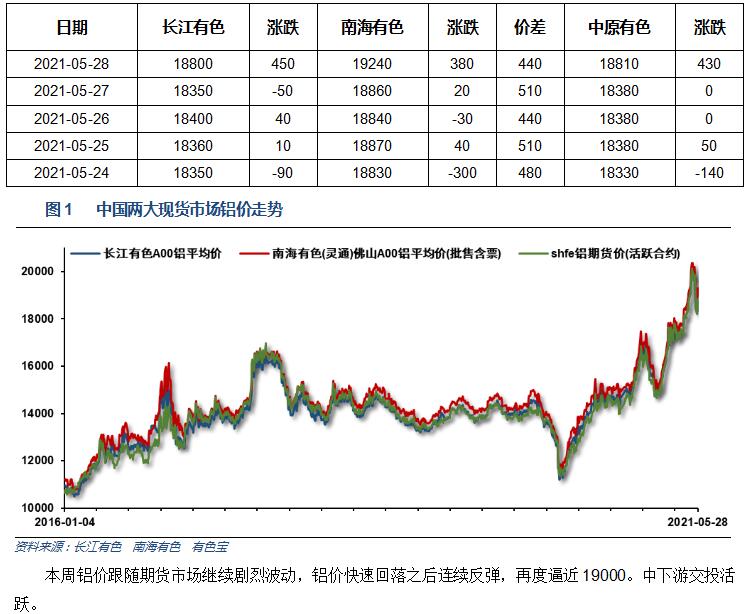

本周鋁價跟隨期貨市場繼續劇烈波動,鋁價快速回落之後連續反彈,再度逼近19000。中下遊交投活躍。

倫鋁中期漲勢延續,連續回調過後強勢反彈,表現強勁。滬鋁20000附近遇較大阻力回落至18000附近後小幅反彈,表現偏弱。

宏觀面來看,全球貨幣寬松疊加經濟逐步復蘇背景下,全球大通脹預期推升大宗工業品價格整體持續走高,拜登再推6萬億基建財政預算,繼續推升市場情緒。印度疫情和加密貨幣腰斬引發市場恐慌情緒走高,大宗工業品近兩周集體劇烈波動。行業基本面來看,滬倫鋁庫存緩慢回落,下遊需求繼續向好,供需兩旺局面延續。市場短期情緒性炒作暫告一段落,期貨盤面來看,滬鋁跟隨大宗商品整體反彈,繼續保持較高波動性,18500-20000區間料有反復。下周鋁價料震蕩為主,僅供參考。