一、一周市場綜述:

1、一周國內主要現貨價格

2、一周相關市場表現

3、 每周庫存變化

二、一周要聞回顧:

1、美聯儲副主席克拉裏達:FOMC在2023年加息的前景與新版政策框架保持一致。預計到2022年年底,將滿足美聯儲加息的那些要求。美聯儲將在未來幾次會議上評估關於滿足減碼QE要求的進展。我對美國通脹的預期存在上行風險。我也認為,美國通脹升穿目標可能是暫時性的。新冠肺炎德爾塔變異毒株擴散,這顯然是一個下行風險。美國經濟失衡問題可能會隨著時間的推移而消退。

美國6月工廠訂單環比 1.5%,預期 1%,前值 1.7%。美國6月耐用品訂單環比終值 0.9%,預期 0.8%,初值 0.8%。美國6月扣除運輸類耐用品訂單環比終值 0.5%,預期 0.3%,初值 0.3%。美國6月扣除運輸的工廠訂單環比 1.4%,前值由 0.7% 修正為 1%。美國6月扣除飛機非國防資本耐用品訂單環比終值 0.7%,初值 0.5%。

美國7月ADP就業人數增加33萬人,預期增加69.0萬人,前值增加69.2萬人。

美國7月非農就業人口增加94.3萬人,預期增加87萬人,前值增加85萬人。

美國7月失業率5.4%,預期5.7%,前值5.9%。

美國7月Markit制造業PMI終值 63.4,預期 63.1,初值 63.1。

美國7月ISM產出指數公布 58.4,前值 60.8。美國7月ISM非制造業指數64.1,遠超預期的60.5,創1997年有數據記錄以來的新高,6月該指數為60.1。商業活動、新訂單、就業分項指數均改善,不過價格壓力持續走高,供給端仍然受限、不足以滿足需求。

美國7月Markit綜合PMI終值 59.9,初值 59.7。美國7月Markit服務業PMI終值 59.9,預期 59.8,初值 59.8。

美國7月31日當周首次申請失業救濟人數38.5萬人,超市場預期的38.3萬人,前值為40萬人。目前首申人數依然是疫情爆發前的2倍。

2、歐洲央行管委Kazaks:歐洲央行在9月份就緊急抗疫購債計劃(PEPP)的未來作出決定還為時過早。歐洲央行將在結束緊急抗疫購債計劃之前給出合理的警示。指引並沒有束縛歐洲央行的手腳,言辭是可以改變的。新的指引可能會推高物價,減少刺激需求。

歐元區7月制造業PMI終值62.8,前值62.6,預期62.6。

3、國家統計局:1—6月份,有色金屬冶煉和壓延加工業利潤總額同比增長2.73倍,石油和天然氣開採業增長2.49倍,黑色金屬冶煉和壓延加工業增長2.34倍,化學原料和化學制品制造業增長1.77倍,煤炭開採和洗選業增長1.14倍,汽車制造業增長45.2%。

中國7月財新服務業PMI 54.9,預期 50.5,前值 50.3。

4、7月全國電解鋁含稅成本的加權平均值為14345元/噸,較6月份上漲302元/噸,環比增加2.1%。據統計,包括電力、氧化鋁、炭陽極等在內的能源和物料成本全部處於上漲態勢,其中炭陽極、氧化鋁、電力成本對成本上漲的貢獻基本相當,分別為0.76、0.68、0.66個百分點。同期鋁價也震蕩上行,7月均價19227元/噸,環比上漲3.1%,超過成本的漲幅,因此鋁企盈利能力依然樂觀。全國範圍內看,7月份噸鋁平均盈利為4882元,較6月份擴大278元/噸,部分低成本企業盈利水平高達7000元/噸左右。從成本分項分析,氧化鋁、陽極價格都是市場因素導致的常規波動,而電價卻是特殊時期的超常上漲。今年以來,電解鋁企業面臨的來自於電力方面的挑戰較大,一方面企業生產要承受因電力短缺造成的壓產,另一方面用電成本明顯增加,目前電力已氧化鋁成為電解鋁生產的大成本項。7月份成本中主要成本項比例分別為:電力35.3%、氧化鋁33.7%、炭陽極14.3%、氟化鋁1.1%。

今年上半年,十種常用有色金屬產量3254.9萬噸,同比增長11.0%,兩年平均增長7.0%。原鋁產量1963.5萬噸,同比增長10.1%,兩年平均增長5.6%。氧化鋁產量3928.1萬噸,同比增長10.9%,兩年平均增長2.9%。鋁材產量2965.8萬噸,同比增長14.9%,兩年平均增長9.9%。

三、期貨價格分析:

四、下周鋁價分析:

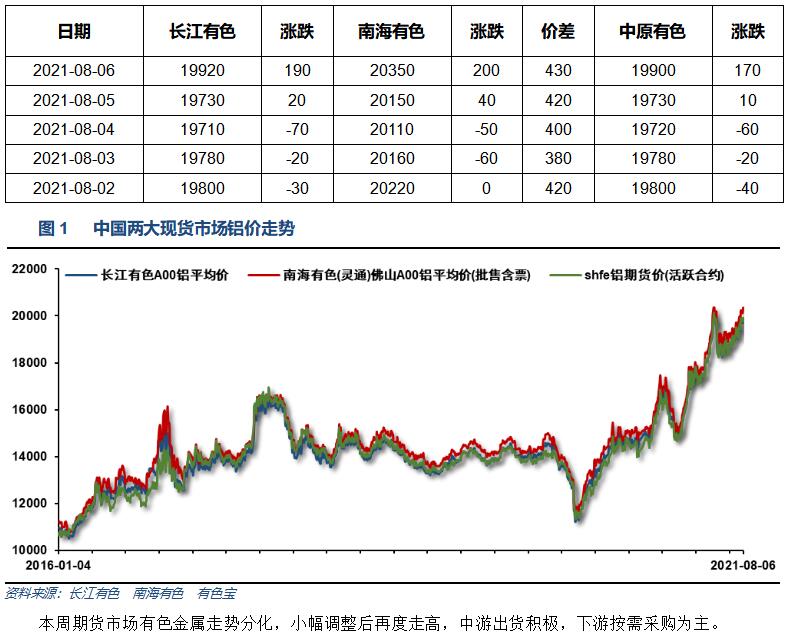

本周期貨市場有色金屬走勢分化,小幅調整後再度走高,中遊出貨積極,下遊按需採購為主。

倫鋁長期漲勢保持,本周在阻力區域小幅受阻,關注此處表現。滬鋁面臨前期高點區域,本周小幅受阻調整,關注此處情況。

宏觀面來看,第三輪疫情打擊市場情緒,國內大宗工業品整體保持近期寬幅震蕩走勢。行業基本面來看,淡季電解鋁保持高利潤,廣西限電導致減停產因素進一步引發市場炒作供應削減。期貨盤面來看,滬鋁長期漲勢保持,中期保持大盤整走勢,面臨前高附近阻力區域,關注此處表現。下周鋁價料震蕩為主,僅供參考。