一、一周市場綜述:

1、一周國內主要現貨價格

2、一周相關市場表現

3、每周庫存變化

二、一周要聞回顧:

1、【鮑威爾連任提名資格聽證會要點總結:美聯儲到2022年將實現貨幣政策正常化】 1、加息前景:如有必要,美聯儲將在更長時期內更多次地加息。2、資產購買計劃:預計在1月FOMC貨幣政策會議上再次討論Taper(減碼QE),將在3月底結束資產購買。3、縮表前景:2022年晚些時候的條件可能會允許美聯儲開始縮減資產負債表。資產負債表9萬億美元的規模遠高於需要達到的水平,將比上一輪周期更早、更快地縮表。4、就業目標:我們正非常迅猛地接近、或處於充分就業狀態,希望勞動力參與率回升。5、物價穩定目標:高水平的通脹壓力可能持續到2022年年中。6、新冠肺炎疫情:離擺脫新冠疫情還有很長的路要走。奧密克戎變異株可能會擾亂供應鏈,但這次疫情的持續時間將比以往毒株的持續時間更短。7、炒股風波:在美國眾多聯邦機構中,美聯儲(針對聯儲官員炒股內幕交易等相關利益衝突)的道德制度是“最為強有力的”。8、數字美元(的發行)前景:數字美元還可以與那些(現在受到良好監管的)穩定幣共存;美聯儲的數字貨幣報告已準備就緒,將在未來幾周內公布。

美聯儲褐皮書:美國經濟活動在2021年最後幾周溫和擴張。供應鏈問題和勞動力短缺問題持續存在,仍然限制經濟增速。就業人口溫和增加,但對額外工人的需求仍然強勁。大多數地方聯儲所轄地區的消費者物價繼續穩固上漲,但部分聯儲留意到,物價漲幅較以往數月有所放緩。

1月12日,美國勞工統計局公布數據顯示,美國12月CPI同比上漲7.0%,增速再次加快,這是自1982年6月以來最快的漲幅;同時也高於前值6.8%。這已經是該數據連續八個月達到或高於5%。12月CPI環比上漲0.5%,略低於前值0.8%。剔除波動較大的食品和能源價格後,核心CPI同比上漲5.5%,略高於預期值5.4%,也高於前值4.9%;核心CPI環比上漲0.6%,高於前值和預期值0.5%。

美國12月零售銷售環比遠遜於市場預期,創去年2月以來新低。美國12月零售銷售環比下跌1.9%,遠遜於市場預期的下跌0.1%,前值則修正下調為增長0.2%。扣除汽車銷售額的12月核心零售銷售額下跌2.3%,大幅低於市場預期的增長0.1%,前值為增長0.1%。

美國芝加哥聯儲主席埃文斯:預計美聯儲將在2022年加息2-4次。我的猜想和FOMC預期中位數顯示美聯儲將在2022年加息三次保持一致。需要通過加息來放緩需求,以便為高水平的通脹降溫。對美國通脹而言,FOMC貨幣政策狀態“並不是很好”。對通脹的更大擔憂之處在於,通脹將蔓延到何種程度。美國民眾需要加大新冠肺炎疫苗接種力度。預計PCE通脹率將在2022年接近2.5%。

美國1月8日當周首次申請失業救濟人數23萬人,預期20萬人,前值20.7萬人。較前一周增加2.3萬人。未經季節性因素調整的持續申領人數卻猛增至205.6萬人,為10月中旬以來的最高水平。

美國12月PPI同比增長9.7%,增幅為2010年以來最高水平,高於前值9.6%,不及市場預期的9.8%。環比上漲0.2%,創2020年11月以來新低,前值為0.8%。

2、【國常會:堅持不搞“大水漫灌”,有針對性擴大最終消費和有效投資】 國務院總理李克強1月10日主持召開國務院常務會議,部署加快推進“十四五”規劃《綱要》和專項規劃確定的重大項目,擴大有效投資。會議指出,當前經濟運行處於爬坡過坎關口。要把穩增長放在更加突出位置,實施擴大內需戰略,堅持不搞“大水漫灌”,有針對性擴大最終消費和有效投資,這對頂住新的下行壓力、確保一季度和上半年經濟平穩運行具有重要意義。一要加快實施“十四五”規劃《綱要》102項重大工程項目和專項規劃重點項目。

中國12月CPI同比 1.5%,預期 1.7%,前值 2.3%。

中國12月PPI同比 10.3%,預期 11.3%,前值 12.9%。

中國12月社會融資規模增量 23700億人民幣,預期 24000億人民幣,前值 26100億人民幣。中國12月M2貨幣供應同比 9%,預期 8.6%,前值 8.5%。中國12月新增人民幣貸款 11300億人民幣,預期 12500億人民幣,前值 12700億人民幣。中國12月M0貨幣供應同比 7.7%,預期 7.4%,前值 7.2%。中國12月M1貨幣供應同比 3.5%,預期 3.3%,前值 3%。

【2021年我國外貿額再創歷史新高】 海關總署14日發布數據,2021年,我國貨物貿易進出口總值39.1萬億元,同比增長21.4%,規模再創歷史新高,實現量穩質升,穩外貿效果好於預期。

中國12月貿易帳(按人民幣計) 6046.8億人民幣,預期 4537億人民幣,前值 4606.8億人民幣。中國12月進口同比(按人民幣計) 16%,預期 23.6%,前值 26%。中國12月出口同比(按人民幣計) 17.3%,預期 16.3%,前值 16.6%。中國12月貿易帳(按美元計) 944.6億美元,預期 739.5億美元,前值 717.2億美元。中國12月進口同比(按美元計) 19.5%,預期 27.8%,前值 31.7%。中國12月出口同比(按美元計) 20.9%,預期 20%,前值 22%。

【國家統計局:12月一二線城市新建商品住宅和二手住宅銷售價格同比漲幅回落】 據測算,12月份,一線城市新建商品住宅和二手住宅銷售價格同比分別上漲4.4%和5.3%,漲幅比上月分別回落0.4和0.5個百分點。二線城市新建商品住宅和二手住宅銷售價格同比分別上漲2.8%和1.5%,漲幅比上月均回落0.5個百分點。三線城市新建商品住宅同比上漲0.9%,漲幅比上月回落0.5個百分點;二手住宅銷售價格同比由上月上漲0.5%轉為持平。

3、【工信部:2021年我國汽車產銷結束連續3年下降趨勢,新能源汽車銷售連續7年位居全球第一】 2021年,我國汽車產銷分別完成2608.2萬輛和2627.5萬輛,同比分別增長3.4%和3.8%,結束了連續3年的下降趨勢。2021年,我國新能源汽車銷售完成352.1萬輛,同比增長1.6倍,連續7年位居全球第一。

11月份,全國十種有色金屬產量同比下降0.7%,去年同期為增長6.1%。電解鋁產量下降1.8%,去年同期為增長8.7%。1-11月,全國十種有色金屬產量5911萬噸,同比增長6.3%,增速同比提高1.7個百分點。電解鋁產量3545萬噸,增長5.7%,提高1.7個百分點。氧化鋁產量7115萬噸,增長5.3%,提高4.8個百分點。

三、期貨價格分析:

四、下周鋁價分析:

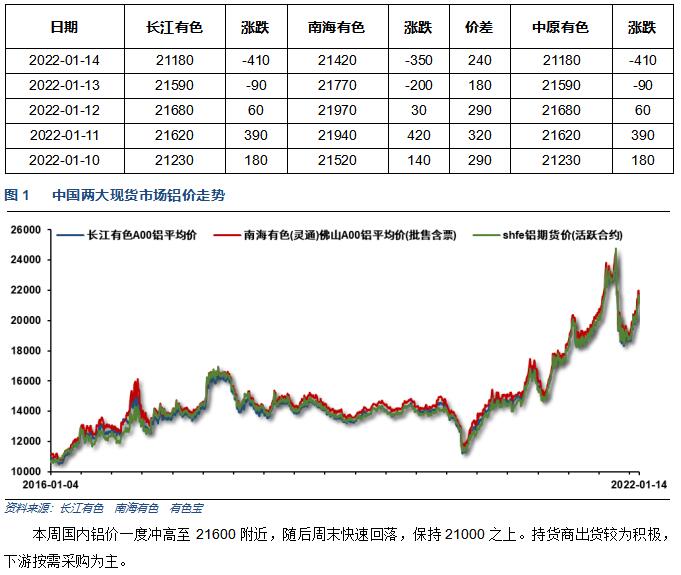

本周國內鋁價一度衝高至21600附近,隨後周末快速回落,保持21000之上。持貨商出貨較為積極,下遊按需採購為主。

倫鋁本周繼續震蕩走高,延續近期強勢。滬鋁連續走高後本周再度上衝調整21500附近阻力帶受阻回落,關注後續走勢。

本周全球經濟數據較多,美聯儲繼續吹風收緊貨幣,2022年加息3-4次。行業基本面來看,期鋁繼續帶動國內鋁現貨價格一波強勢上攻21500附近,保持21000之上波動為主。期貨盤面來看,滬倫鋁整體保持近期反彈走勢,關注中期盤整阻力能否繼續突破。下周鋁價料繼續保持震蕩為主。