報告摘要

第一、23 年全年滬鋁走勢呈窄幅震蕩趨勢,震蕩區間在 17500-19500 元/噸,上下區間在滬鋁近十年歷史價格範圍內,所佔歷史分位數分別為 81%以及 89%,滬鋁價格仍處於高位。基差方面:23年滬鋁基差(AOO 鋁錠:華東)依然維持常貼水的態勢,但年內出現四次的較大現貨升水行情,但持續時間較短在 10-15 天之內。波動率方面:年內滬鋁場內上市期權加權隱含波動率呈現震蕩向下趨勢,年初波動率在 17.41%,截止 12.3 日下降至 9.96%,下降比例在 42.79%,受長期震蕩行情影響明顯。

第二,24 年海外宏觀關注焦點集中於“美聯儲高利率持續時間以及降息拐點出現”,疊加 24 年一季度主流經濟體都將進入制造業的主動補庫周期。基於上述結論,對 24 年海外需求速率增加形成預期定調,進而去判斷國內原鋁出口側的總消費預期。根據出口數據的分拆疊加高位限制性利率對經濟預期和補庫周期的影響,我們將海外原鋁同比需求增速調增至 3.3%(依據 WTO 對於 24年整體貿易增量的預期),預期帶來的邊際增加量 27 萬噸左右。

第三,面對著外需下行,以及內需受處於低位的復雜經濟現狀,黨的二十大報告再次指出“擴大內需戰略”,而基建、房地產、制造業將成為重要抓手,對應鋁消費行業集中在“光伏、地產、汽車制造”方面,其中受益新老能源需求的轉型及新能源汽車產量佔比迅速提高帶來的用鋁量的提高,預估光伏和汽車帶來邊際增量在 131.18 萬噸、91.84 萬噸。地產方面維持中性,但受制於地產資金來源的下滑,以及整體新開工面的下滑,預期 24 年地產用鋁估算為 953.04 萬噸,相比23 年邊際下滑 82.88 萬噸(偏保守) ,綜上將帶來邊際小幅增加,增加在 140.14 萬噸。

第四,當前國內電解鋁供給端情況較為明朗,截止 2023 年 10 月,國內電解鋁建成產能 4483.85萬噸/年,接近政策“天花板”4500 萬噸/年。國內產能向西南水電資源豐富區域轉移成為趨勢,隨著電解鋁水電佔比的抬高,未來因區域性限電導致的在產產能波動也將邊際提高,降低供給端穩定性。

第五,預期 24 年成本端依然位於較高位置運行,支撐價格上漲的因素主要集中在三點,分別是鋁土礦進口限制、煤炭價格高位以及自備電向網電轉化、碳排放權推出,站在此時點,面對著未來,預期電解鋁低成本運行可能性將越來越小。

一、 報告正文

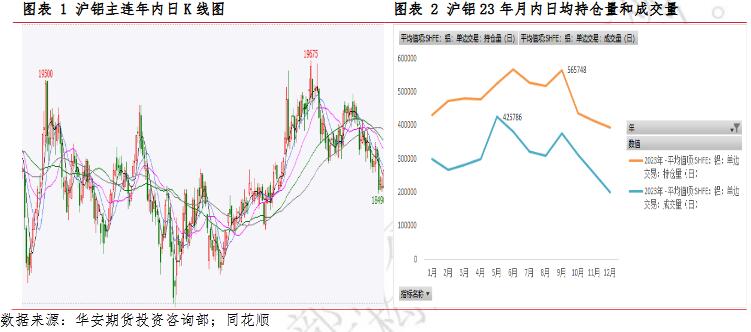

1、 滬鋁年內仍然呈現震蕩行情,波動率走低

截止 2023.12.3 日,滬鋁主連合約收於 18690 元/噸,年內滬鋁價格呈窄幅震蕩趨勢,震蕩區間在 17500-19500 元/噸,上下區間在滬鋁近十年歷史價格範圍內,所佔歷史分位數分別為 81%以及 89%,滬鋁價格仍處於高位。年內成交和持倉量呈現“倒 V 型”,峰值在 5 月和 9 月,日均成交和持倉量分別接近 56 萬手和 42.5 萬手。

基差方面:23 年滬鋁基差(AOO 鋁錠:華東)年內出現四次的較大現貨升水行情,但持續時間較短在 10-15 天之內。波動率方面:年內滬鋁場內上市期權加權隱含波動率呈現震蕩向下趨勢,年初波動率在 17.41%,截止 12.3 日下降至 9.96%,下降比例在 42.79%,受長期震蕩行情影響明顯。

1、關注美聯儲高利率政策持續時間以及拐點,主動補庫周期帶動原鋁及鋁制品出口預期回升。

截止 23 年底,美聯儲年內繼續加息 4 次,其中二月加息 25bp,三月 25bp、5月加息 25bp,7 月加息 25bp,其餘時間按兵不動。聯邦基金利率升至 5.25%-5.5%區間,創 2007 年以來的新高。24 年市場博弈熱點集中在“high for long 的持續時間,以及後續出現的降息拐點”,因此在海外高利率緩和的背景下,投資的正常化將帶動需求增加。其次海外主流經濟體制造業庫存觸底,後續的補庫周期也將帶動基礎金屬品的需求回升。

上述兩個結論也將對 24 年海外原鋁及原鋁制品的環比需求回升形成預期定調,進而去判斷國內原鋁出口側的總消費預期。

首先關於博弈熱點的推論,原因有以下幾點。

其一、我們先看美聯儲表述:

從美聯儲 23 年 11 月議息會議紀要顯示:“當前美聯儲關注重點已經從加息幅度向高利率維持時間轉變、加息已經不是討論的基準情形、對於 24 年美經濟增長維持良好預期,24 年認為會環比走低、官員對美通脹走低持有樂觀預期”。

其二,我們來看通脹邏輯預期。

截止到 12 月底,已觀察到的美 CPI 和核心 CPI 數據持續下滑,上遊 CRB 商品指數絕對價格持續回落,但年內的斜率不高。

目前公開的最新數據顯示,10 月美 CPI 數據同比增 3.2%,核心 CPI 同比增 4%。拆分來看,核心服務價格呈現下降趨勢,其中支持通脹高位最重要的因素是住房,當前住房價格下降較快,剔除掉住房後,核心通脹同比增速由 3.91%下降至 3.75%,對於租房領先指標來看,美國房租物價指數在 23 年初出現拐點並持續下滑會進一步對後續租房市場形成指引,疊加對於薪資後續走勢下行的觀點,依然維持對於通脹持續走弱的判斷。

美制造業補庫周期:美國一個完整的庫存周期在 3 年左右,從 1968 年至今,美國總計經歷了 20 次的庫存周期。本輪庫存周期在 2020.8 月開始,2022.9 月進入到了去庫存周期,進入 23 年底基本進入尾聲,截止 2023 年 9 月,美國制造業庫存同比增速為 0.02%,已經連續 4 個月同比在 0%左右,根據經驗性判斷,美國PPI 增速低點領先制造商實際庫存增速 7 個月、高點領先 4 個月,2023 年 6 月,美國 PPI 同比增速觸底為-9.4%,按經驗規律領先 7 個月計算,預期制造業主動補庫將在 2024 年一季度進行。

綜上,在上遊原材料價格已階段性見底,疊加住房、 薪酬等重要支撐分項逐步下行的當下,預期後續加息拐點也將到來。隨著美制造業預期在 24 年一季度進入到主動補庫周期,都將帶動原鋁及鋁制品的海外進口回升,因此 24 年將國內鋁相關制品出口調整為看漲作為主要觀點。

後續我們做個定量的測算:

首先,全球貿易量方面,WTO 預期 2024 年貿易量增速為 3.3%,23 年數據預期全年數據僅為 0.8%。截止 23 年 1-10 月國內鋁出口總量為 701.1 萬噸。從月度數據統計角度可以看出,國內鋁出口總量呈現較為平穩的走勢,10 月出口總量 66.72萬噸,已經處於近三年的季節性偏低位置。拆分來看,出口至亞洲、歐洲、北美洲、大洋洲的數據皆不及前兩年,可見海外主要經濟體 22 年從中國進口鋁制品的數據相比去年都出現一定的下滑,疊加上述判斷,24 年出口需求回升是大概率事件。

後續做個簡單的推論,按照 WTO 預期 2024 年整體貿易量回升 3.3%作為計算基礎,23 年 1-10 月出口總量為 701.1 萬噸,月均出口 70.11 萬噸,將後續 11-12 月出口量按照 70.11 萬噸計算,推出 23 年中國年內鋁及相關制品出口總量在 841.32萬噸,按照 3.3%的年均增量計算,預期明年邊際出口增加 27 萬噸,隨著後續降息的拐點出現,以及主流經濟體補庫共振,疊加人民幣匯率的提升,預期上述簡單估算的數據可能較為保守。

2、仍關注“擴大內需戰略”,將成為提振鋁消費的重要抓手

2023 年三季度 GDP 同比增長僅為 4.9%,2023 年兩年復合 GDP 增速在 4.1%-4.3%,低於潛在 GDP 增長需求,11 月官方 PMI 指標依然位於榮枯線以下,國內 PPI數據處於低位,都佐證著國內總需求的不足。結合黨的二十大報告中明確提出“擴大內需戰略”,以及國內 23 年底發行一萬億國債和新一輪的化債預示著更為積極的財政政策,因此預期基建、地產、制造業或將成為此次擴內需的重要抓手,以應對當前經濟持續下行的壓力,相關行業政策的推出也將帶來相應鋁消費的增量。

其中“新基建”的光伏和風電是未來鋁需求亮眼的邊際增量,地產行業“保障房”建設則帶來傳統用鋁需求的回升,起到維穩作用,制造業中的汽車產業涉及到的的車身輕量化又是鋁需求增加的典型應用場景,隨著新能源汽車產量的同步增加。

對於新能源來說,因為其對資源品的依賴程度較高,所謂新能源革命實際上也是一場資源品的需求革命。其中風電和光伏對鋁的需求就處於較高位置。拆分來看,光伏用鋁主要是邊框和支架部分(主要用於分布式光伏電站),根據 IEA 的測算,平均 1MW 用鋁約為 19 噸,1GW 用鋁量 1.9 萬噸,組件部分用鋁量為 1GW 為 1.1萬噸。風電用鋁主要支架及內部關鍵材料,根據 LCA of turbines examined 數據顯示 1MW 的風電需要用鋁約 1.5 噸。而風電用鋁量佔比仍然偏小,因此僅將光伏部分的邊際增減作為主要考察項。

根據數據統計核算結果,預期 2024 年國內新增裝機量為 252GW(包含組件+支架),組件出口量為 224GW(僅為邊框),預期合計國內光伏組件用鋁量為 785.05萬噸,邊際增加量為 131.18 萬噸。按照 2022 年我國原鋁消費 3918 萬噸核算,預期邊際增量在 3.34%。

汽車輕量化和新能源是汽車行業發展大趨勢,也是邊際增量又一亮點

截止 2023 年 10 月,國內汽車產銷量分別為 2366.3 萬輛、2396.7 萬輛,累計同比增加 4.90%、9.10%,其中新能源汽車產銷量 699.8 萬輛、728 萬輛,累計同比增加 31.52%、37.87%。

按照中汽協給出較為官方的預測,2024 年國內汽車產量將增加 3%,其中新能源汽車產量將達到 1240 萬輛,同比增長預期在 30-35%左右。根據工信部《節能與新能源汽車技術路線圖》提出我國汽車輕量化單車用鋁目標:2025 年和 2030 年分別實現 250kg/輛和 350kg/輛。而根據國際鋁協數據,2020 年國內傳統乘用車用鋁量僅約 138.6kg/輛,純電動和混動新能源乘用車單車用鋁分別為 157.9kg 和198.1kg,其中混動新能源產量佔比在 18%左右,依此作為計算推出 2024 年新能源乘用車平均用鋁量的計算依據,以 20 年國際鋁協數據,作為計價基準,將 25 年傳統乘用車目標用鋁量作為測算目標,賦予每年年均的平均增長率,得到下圖所示預測數據。

樂觀預期 2024 年,國內新能源汽車產量將達 1240 萬輛,預期佔比為 41.51%,其中新能源車單車耗鋁量 259.71kg/輛,預估總耗鋁量為 321.16 萬噸,傳統燃油車受更加嚴格的排放標準監管,輕量化也在逐步推進,預期達到 242.2kg/輛,總用鋁量為 419.28 萬噸,預期 24 年汽車用鋁邊際增加量為 91.84 萬噸,推動需求增長為 2.8%。

地產修復推動傳統用鋁需求恢復,但成色仍難確定。

地產作為國內傳統鋁消費的支柱產業決定著國內鋁消費的需求成色,截止 23年 10 月,國內房地產開發投資完成累計同比下滑-9.30%、房地產竣工面積:累計同比增加 19%,房地產投資資金來源:同比下滑-13.8%、房地產新開工施工面積:累計同比下滑-23.20%、房地產施工面積下滑-7.3%,年內已公布的地產統計數據看,竣工面積的增加意味著 23 年年內地產用鋁的需求比預期好轉,但新開工面積的絕對值下滑,對於 24 年的地產用鋁預期依然埋上一層“陰影”,關注 24 年相關保障房建設對於新開工面積的提振。

站在當前時點去看 24 年地產用鋁消費,首先政策的全面呵護帶來了貸款、債券、股權融資的全面放開,解決了地產融資難的問題,因此市場對於 24 年地產行業持續復蘇都給了相對樂觀的預期。

需要明確的一點是,地產消費用鋁主要集中在竣工端,因此以房地產竣工面積作為入手點則更易理解,傳統的竣工數據填報時,用鋁的主要環節-門窗、幕墻、吊頂已提前半年左右裝好,因此此時點鋁型材訂單下單則對應著鋁的實際消費產生,因此我們判斷 24 年的滬鋁消費,需要預估未來 24 年 6 月-25 年 6 月的實際竣工面積情況。

首先我們選取 22 年已有官方的統計數據作為基數,2022 年國內鋁消費為 3918萬噸,建築用鋁佔比為 28.74%,地產用鋁估算約為 1126 萬噸。按照上述邏輯,22年地產鋁消費對應著 22 年 6 月-23 年 6 月竣工面積,其竣工面積為 93566.69 萬平方米,又因為房地產投資資金來源指標領先竣工面積半年左右的時間並參考同期的施工面積和新開工面積指標進行綜合估算,按照 22.6-23.10 月數據測算復合增速 , 其 資 金 來 源 指 標 年 均 下 滑 -8% , 因 此 預 期 24 年 的 地 產 用 鋁 量 為1126*92%*92%=953.04 萬噸,相比 23 年邊際減少 88 萬噸。未考慮 24 年保障房用鋁原因是,地產用鋁一般在生產收尾期,因此 24 年的增量將在 25 年產生實際需求。

隨著 24 年地產企業融資難的問題逐漸解決和“保障房”建設提上日程,房企資金來源的快速改善也將帶動竣工面積的改善,又因為傳統房屋建設周期在 2-3 年,且實際用鋁周期提前半年,因此 23 年新開工施工面積的低基數不會對 24 年的地產消費用鋁形成壓制,但如果在 24 年開始新開工面積依然不能得到有效的回升,未來地產鋁消費需求依然呈現逐年邊際走低的跡象。

3、國內供給情況明朗,但穩定性開始下降。

從 2015 年 11 月,國家發布供給側改革政策後,根據《清理整頓電解鋁行業違法違規項目專項行動方案》(656 號文)和《關於電解鋁企業通過兼並重組等方式實施產能置換有關事項的通知》,電解鋁行業在 17 年共關停 420 萬噸電解鋁違規產能。17-20 年之間,共轉移了 840 萬噸電解鋁產能指標。根據工信部的電解鋁合規產能名單計算,合規產能為 4500 萬噸/年。之前預期隨著鋁需求的穩步增加,電解鋁合規產能指標也將隨之增加,但到 2020 年 9 月國家提出 2030 年“碳達峰”與 2060 年“碳中和”目標後,考慮到電解鋁行業 2020 年其碳排放量佔到全國碳排放量總額的 4.5%,作為高排放、高耗能行業,電解鋁行業自然成為碳減排的嚴控目標。2022 年 4 月 6 日,在中國有色金屬工業協會召開的會長高峰論壇上,新當選的協會會長葛紅林透露了“最近,國家有關部門研究了《有色金屬行業碳達峰實施方案》,正在徵求行業協會和企業的意見。該《方案》初步提出,2025 年,電解鋁行業合金化率要提升至 90%,推動行業使用自備電向網電轉化,電解鋁生產中可再生能源佔比達到 25%,廢鋁回收再生產量將達到 1150 萬噸。

從上述政策段判斷,未來將嚴控電解鋁行業排放總量,加大清潔能源使用比例,鼓勵電解鋁產能向可再生電力富集地區轉移,由自備電向網電轉化是大勢所趨。因此未來電解鋁產能“天花板”大概率維持在 4500W 噸左右,後期以產能置換為主,新增產能的審批將非常嚴格。

截止 2023 年 11 月底,我國電解鋁建成產能 4483.5 萬噸,年內產能下降 10.75萬噸。分省來看雲南和貴州年內維持產能正增長分別是:“61 萬噸/年、7 萬噸/年”,其中山東和遼寧地區分別下降 71 萬噸和 7 萬噸。電解鋁產能向“綠電”地區置換成為未來的趨勢,但隨著水電佔比的提高,不穩定也降隨之增加,按照當前產能計算,雲、貴、川產能佔比全國產能 19.64%,按照《有色金屬行業碳達峰實施方案》的指引,預期 2025 年綠色能源生產佔比到 25%,24 年產能置換仍將持續進行,後期隨著產能置換的進一步推進,未來受限電等影響的區域產能將繼續增大。

4、成本端環境改變,未來低成本鋁或將漸行漸遠鋁土礦:進口依賴度偏高、貿易壁壘增加,低價原料或將“不復存在”

23 年全年國產鋁土礦均價在 420-460 元/噸之間波動,環比去年增加平均增加40 元/噸,處於歷史數據統計高位。海外進口受制於國內需求進一步抬升、綜合運輸成本提高等原因,來自印尼及幾內亞產的三水型鋁土礦均價一直保持在 69-70 美元/幹噸高價,年內未見明顯漲幅。進口量方面:截止 2023 年 10 月國內鋁土礦累計進口量為 1.11 億噸,同比增加 23.97%,國內進口佔比接近消費量的 70%。22 年11 月 22 日,印尼政府再次宣布 23 年 6 月開始全面禁止鋁土礦出口,截止目前國內從印尼進口鋁土礦已完全停止,國內部分貿易商開始從黑山、土耳其進行進口。

隨著國內對於海外鋁土礦依賴度提高,以及未來全球貿易壁壘的逐漸增加,24年鋁土礦價格或將持續位於高位。

氧化鋁:產能供給過剩仍是現狀,後期價格將隨成本區間波動。

截止 2023 年 11 月,國內氧化鋁建成產能為 10174 萬噸/年,同比增加 204 萬噸/年,按照當前電解鋁產能 4483 萬噸/年,1 噸電解鋁需要 1.92 噸氧化鋁計算,過剩產能達到 1567 萬噸/年,產能過剩的大背景下,預期整體氧化鋁價格依然其成本線波動,對於電解鋁成本端擾動較小。

“市場煤”和“市場電”模式確立且自備電向網電轉化,未來電解鋁用電成本仍將處於高位。

電解鋁行業作為用電大戶,電價成本佔到總成本的三分之一。當下煤電電價機制“巨變”,彈性提高至 20%且對高耗能企業不設上限,又因當下電解鋁產能中,採用火力發電的比例依然接近 80%,後期工業電價波動將對未來電解鋁用電成本帶來較大影響。

2022 年 10 月 12 日,國家發改委印發《關於進一步深化燃煤發電上網電價市場化改革的通知》和 2023 年起《關於完善電解鋁行業階梯電價政策的通知》中可以看出,隨著“市場煤”和“市場電”的確立,以及未來嚴禁對電解鋁行業業實施優惠電價政策,加強加價電費收繳工作、加強監管等,未來電解鋁行業成本提高將成為趨勢性結果。

按照《有色金屬行業碳達峰實施方案》中,推動自備電企業向網電需求轉化,因此整體電解鋁的用電成本仍將提高煤炭端:國內受“保價穩供”的政策指導,供給端逐漸打開,但考慮國內安全價差力度會有所增強,煤炭作為重要的能源品之一全球需求緊俏,因此預期 24 年煤炭價格將依然處於高位。

原料成本走低,輔料價格或將回落。

年內預焙陽極價格出現了一定回落,原因是石油焦價格的走低。氟化鋁價格依然處於季節性高位,預期後期較難回落。

碳排放費或將臨近,電解鋁成本進一步抬高

預計未來將發布的《電解鋁行業配額分配方案》中透露,我國電解鋁行業將於第三個履約周期被納入全國碳市場。《徵求意見稿》中明確僅計算鋁錠綜合交流電耗,按照度電煤耗 300g/kwh 計算,碳排放量大約為 8 噸。隨著相關政策出臺,其水利發電、擁有自備電廠、使用上網電價的企業成本將再次出現較大差異,給行業競爭帶來新格局,到時對於供給彈性的變動也將更大。

綜上所述,預期 24 年成本端依然位於較高位置運行,支撐成本處於高位的主要因素主要集中在三點,分別是鋁土礦進口限制、煤炭價格和行業自備電向網電轉化、碳排放權後期推出,站在此時點,面對著未來,預期電解鋁低成本運行可能性將越來越小。

二、市場展望與投資策略

展望24年滬鋁行情,海外宏觀關注“美聯儲High for long”政策持續以及降息拐點的出現,並關注海外制造業補庫周期可能帶來的鋁相關制品出口回升,國內宏觀關注年內政策的加碼力度。

供給端:維持“量增+彈性變大的判斷”,增量判斷來自於再生鋁產能增加,彈性增加的判斷來自於“水電”佔比持續提高。

需求端:持中性偏樂觀的預期,原因是光伏和汽車用鋁的邊際需求預期仍將維持正增長,地產用鋁受制於新開工面積和施工面積的回落,預期24年用鋁需求持續收縮,上述三點做估算,光伏和汽車用鋁將抵消地產用鋁需求的下降,其他需求因對國內經濟邊際回升判斷,依然保持樂觀。

綜上,對24年滬鋁基本面維持整體中性判斷,預期年內仍將維持寬幅震蕩走勢,受制於聯儲政策的以及水電供應帶來的不確定性,預期後期鋁走勢波動率將變大。

風險點:海外制造業補庫周期延後、地產銷售不順導致竣工延期