【個人觀點】鋁:暫觀望,預計震蕩區間18000-20000元/噸。氧化鋁:期價或有一定支撐,生產企業逢高賣出套保,未有持倉者觀望。

【宏觀及政策消息】

■據Mysteel調研了解,北方重污染天氣影響減弱,濱州及淄博地區部分氧化鋁企業已陸續復產,涉及產能240萬噸/年左右。

■據Mysteel調研了解,重慶萬州當地氧化鋁企業於28日開始停產一臺焙燒爐,據調研了解近日已逐步恢復生產,全月焙燒產量不受影響。

■南京可申請公積金貸款購買法拍房;廈門住房公積金貸款政策調整,最高可貸144萬元。

■英國央行維持利率不變,並在聲明中刪除了緊縮傾向,有委員支持降息25BP。

■美國至1月27日當周初請失業金人數錄得22.4萬人,預期21.2萬人,前值21.5萬人。

■美國至1月31日美聯儲利率保持不變,上限為5.5%。

■中國1月財新制造業PMI50.8,預期50.6,前值50.8。

【市場動態】

鋁:

期貨端,2月1日,滬鋁2403高開低走,報收於18900(-110)元/噸,較前一交易日漲0.58%,成交量16.5萬手(+48474),持倉量16.3萬手(-8246)。

現貨端,2月1日,佛山均價18930(-40)元/噸,臨近放假,交易減少,累庫持續;華東均價18930(-40)元/噸,成交一般;中原均價18750(-30)元/噸,少量成交,貼水160-200元/噸左右。主要消費地加工費下調弱勢,放假氛圍濃重,鮮有成交。

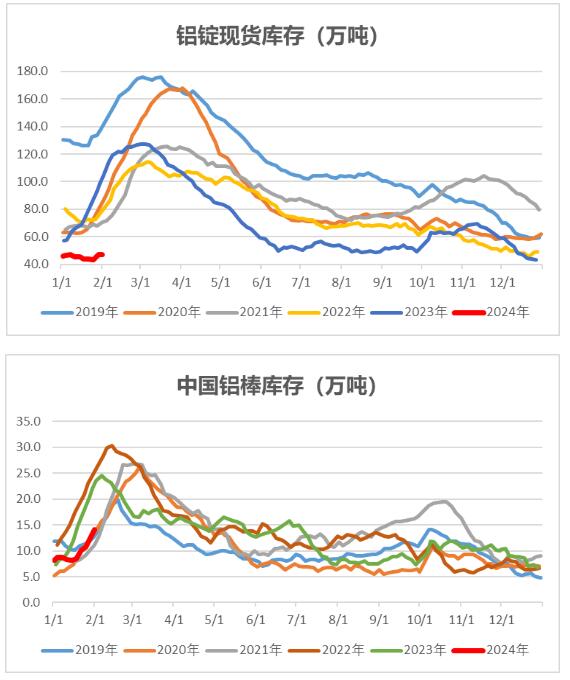

重要數據:1、Wind數據,2月1日,鋁錠社會庫存47.3萬噸,較1月28日漲0.4萬噸。 2、Wind數據,2月1日,鋁棒社庫14.08萬噸,較1月28日上漲1.27萬噸。

觀點邏輯:美國暫不加息,中國各地政府陸續推出房地產政策;全國電解鋁運行產能維持平穩,短期暫無增減信息;臨近春節,下遊加工企業停工數目增加,消費走弱明顯,有進一步下滑可能;鋁錠庫存繼續小幅增加,鋁棒亦持續累庫,春節前需求下降,預計庫存或仍將增加;環保因素及礦源供應掣肘問題致使原料氧化鋁價格堅挺;供需雙弱下,宏觀政策利好影響盤面走勢,而社庫增加、需求走弱限制上升幅度,建議觀望,預計震蕩區間18000-20000元/噸。

氧化鋁:

期貨端,2月1日,氧化鋁2403高開收盤微漲,報收於3198(+1)元/噸,較前一交易日漲0.03%,成交量30207萬手(-14301手),持倉量38155手(-2370)。

現貨端,2月1日,氧化鋁現貨價格以穩為主,山東、河南、山西、廣西、貴州、新疆氧化鋁均價分別為3290元/噸、3380元/噸、3380元/噸、3435元/噸、3400元/噸、3730元/噸,山東均價上漲5元/噸,其餘地區價格均未變。據Mysteel了解,西南地區減產檢修增加,個別有停產計劃,西南地區氧化鋁供應偏緊;礦源問題市場關注度較高,短中期仍為制約因素,部分中小企業受制於鋁土礦供應,有可能逐步停產;大範圍雨雪天氣臨近,且接近春節,氧化鋁運輸或有一定影響。

重要數據:Wind數據,2月1日,氧化鋁港口庫存20.7萬噸,較1月25日漲5.7萬噸;觀點邏輯:全國鋁廠運行穩定,暫無增減產消息;冬季環保政策變動較多,氧化鋁生產穩定性易受影響,西南地區檢修減產甚至停產增加;現貨流通偏緊,價格較為堅挺;幾內亞能源供給問題基本得到解決,國內礦源改善與否需觀察兩會之後政策變動情況,而雨雪天氣來襲,且接近春節,氧化鋁運輸受制約,整體期價漲跌空間均有限。生產企業可以逢高擇機賣出套保鎖定利潤,未有持倉者觀望。

【風險點】政策變動,擠倉,枯水期限產超預期,鋁土礦供應大幅短缺

【注意事項】以上內容僅供參考,不構成投資建議

中財期貨 13718696579