【個人觀點】鋁:短期觀望,等待回調企穩後低多機會。氧化鋁:近月偏強,關注基差修復;一季度後期合約等待布空機會。

【宏觀及政策消息】

上期所同意華源科技交口有限公司生產的“信發”牌氧化鋁注冊,注冊產能240萬噸,執行標準價。

上期所同意山西信發化工有限公司生產的“信發”牌氧化鋁注冊,注冊產能180萬噸,執行標準價。

財政部:擬在政府採購活動中,給予本國產品相對於非本國產品20%的價格評審優惠。

美國至11月30日當周初請失業金人數22.4萬人,預期21.5萬人,前值上修2000人。

【市場動態】

鋁:

期貨端,12月5日,滬鋁2501低開小幅收跌,報收於20505(-75)元/噸,較前一交易日跌0.36%,滬鋁加權成交量23.3萬手(-6738手),持倉量42.8萬手(+4688)。

現貨端,12月5日,佛山均價20520(+170)元/噸,低價接貨,成交偏弱;華東均價20550(+180)元/噸,流通寬松,交投一般;中原均價20420(+160)元/噸。鋁棒加工費下行,成交有限。

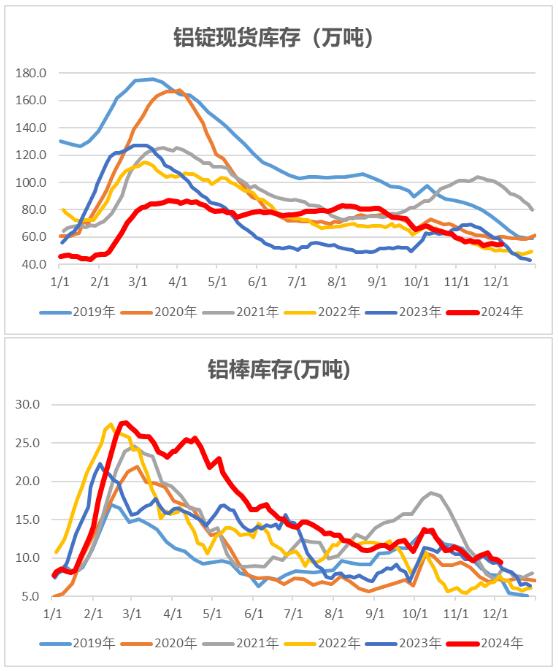

庫存:上海有色數據,12月5日鋁錠社庫54.7萬噸,較12月2日上漲0.1萬噸。棒庫存9.44萬噸,較12月2日減少0.38萬噸。

觀點邏輯:電解鋁停槽、復產並存,運行產能繼續小幅提升。財政部鋁材出口退稅政策取消,12月1日實施,受短期搶出口訂單增加影響,鋁下遊開工率小幅上升。鋁錠庫存小幅上升,期價向上驅動較為乏力,而氧化鋁價格持續上漲致使電解鋁成本不斷提升,行業平均虧損程度有所加深,對期價有所支撐。建議觀望,等待企穩後低多機會。

氧化鋁:

期貨端,12月5日,氧化鋁2501平開低走,報收於5446(-51)元/噸,較前一交易日跌0.93%,成交量13.8萬手(+20604手),持倉量18.7萬手(-8987)。

現貨端,12月5日,氧化鋁現貨價格普漲,河南、山東、山西、廣西、貴州、新疆氧化鋁均價分別為5760元/噸、5720元/噸、5825元/噸、5740元/噸、5725元/噸、6175元/噸,價格分別上漲5元/噸、5元/噸、10元/噸、30元/噸、20元/噸、10元/噸,受限於國產礦復產緩慢,加之四季度雲南或不再限產,幾內亞消息擾動,印尼鋁土礦禁令持續,氧化鋁現貨供應緊張,下遊冬儲備貨意願積極,國內氧化鋁價格堅挺。

觀點邏輯:當周氧化鋁企業檢修復產並存,整體開工率微升,國內氧化鋁現貨價格繼續上漲,進口倒挂。四季度電解鋁產能仍有一定提升空間,現貨供應緊張,鋁廠對氧化鋁冬儲,積極尋找貨源。庫存低位,持續去化,去化速度有所放緩。供需矛盾短期難有改觀,明年一季度後期或將改善,具體仍看礦石供應和近期投產產能落地情況,預計近月合約堅挺。近月偏強,關注基差修復;一季度後期合約等待布空機會。

【風險點】政策變動,擠倉,枯水期限產超預期,鋁土礦供應大幅短缺,宏觀環境重大變化

【注意事項】以上內容僅供參考,不構成投資建議